5月31發(fā)布的“土十條”,開啟了我國全面治土的新里程。在人們面對“常外毒地”、“毒跑道”、“鎘大米”等公共事件的焦慮時(shí),這份歷經(jīng)3年修改、50次易稿的“土十條”的發(fā)布可謂恰逢其時(shí)。最近關(guān)于“土十條”的解讀文件也是滿天飛舞,在此,我們僅嘗試從“土十條”中看我國土壤修復(fù)技術(shù)與市場的未來趨勢。

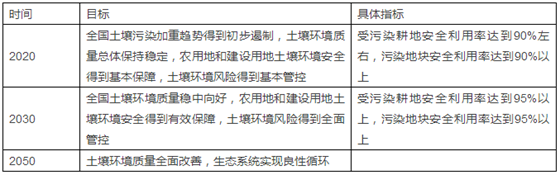

“土十條”“立足我國國情和發(fā)展階段,著眼經(jīng)濟(jì)社會(huì)發(fā)展全局”,“以保障農(nóng)產(chǎn)品質(zhì)量和人居環(huán)境安全為出發(fā)點(diǎn)”,以“預(yù)防為主、保護(hù)優(yōu)先、風(fēng)險(xiǎn)管控,分類管控”為思路,制定了到2020年、2030年及2050年的階段目標(biāo)及思路。

表1 我國土壤的治理目標(biāo)

土壤修復(fù)的細(xì)分領(lǐng)域技術(shù)與市場發(fā)展趨勢

(1)污染耕地治理

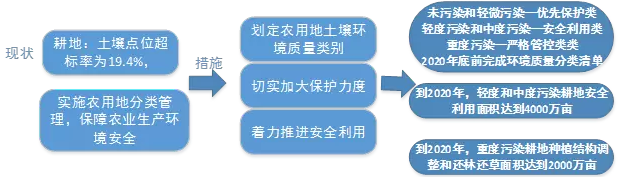

環(huán)境保護(hù)部2014年發(fā)布的《全國土壤污染狀況調(diào)查公報(bào)》顯示,我國耕地土壤總點(diǎn)位超標(biāo)率為19.4%,以輕微(13.7%)及輕度(2.8%)污染為主。而據(jù)江蘇省(宜興)環(huán)保產(chǎn)業(yè)技術(shù)研究院與中國土壤環(huán)境修復(fù)產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟聯(lián)合編制的《中國土壤修復(fù)技術(shù)與市場研究報(bào)告(2016-2020)》顯示,我國耕地重金屬污染面積約為1.7-2.1億畝(污染比例8.2%-10.2%),污染區(qū)域主要為工礦企業(yè)周邊農(nóng)區(qū)、污水灌區(qū)、大中城市郊區(qū)和南方酸性水稻土區(qū)等。

技術(shù)層面,目前我國農(nóng)田修復(fù)技術(shù)涉及物理技術(shù)、化學(xué)技術(shù)及生物技術(shù)多種。然而“土十條”指出,對于輕度及中度污染耕地,采用“農(nóng)藝調(diào)控、替代種植等措施,降低農(nóng)產(chǎn)品超標(biāo)風(fēng)險(xiǎn)。”對于重度污染耕地,采用退耕還林還草或種植結(jié)構(gòu)調(diào)整。可以看到,未來污染耕地的治理將以農(nóng)業(yè)生態(tài)修復(fù)為主,而重度污染耕地直接采用土地利用方式的調(diào)整來進(jìn)行管控。

市場層面,證券、媒體、行業(yè)組織等對污染耕地的市場預(yù)測多以萬億計(jì),且多在3-5萬億之間。而這均以“十二五”期間的單位修復(fù)成本(3-5萬元/畝)為預(yù)測基礎(chǔ)。未來,隨著耕地污染治理技術(shù)的調(diào)整,市場將大大縮水。“土十條”中提出,“到2020年,受污染耕地治理與修復(fù)面積達(dá)到1000萬畝。”根據(jù)已有農(nóng)業(yè)生態(tài)修復(fù)技術(shù)范疇類項(xiàng)目的統(tǒng)計(jì),該類技術(shù)成本約5000元/畝,1000萬畝的治理費(fèi)用約500億元。我國污染耕地治理與修復(fù)的市場總量約為千億規(guī)模,遠(yuǎn)遠(yuǎn)達(dá)不到幾萬億的規(guī)模。“十三五”期間,耕地污染治理的市場將主要集中在江西、湖北、湖南、廣東、廣西、四川、貴州、云南等省份。

(2)污染場地

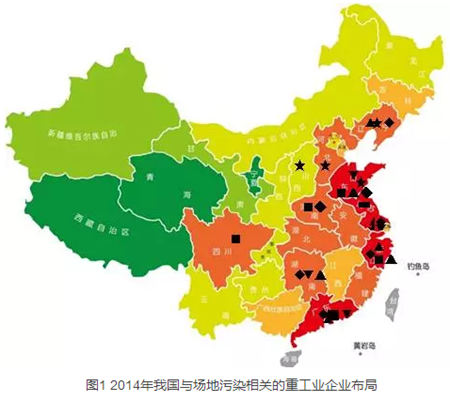

中國污染場地以工業(yè)企業(yè)搬遷遺留廢棄場地為主。據(jù)2014年發(fā)布的《全國土壤污染狀況調(diào)查公報(bào)》顯示,在調(diào)查的690家重污染企業(yè)用地及周邊的5846個(gè)土壤點(diǎn)位中,超標(biāo)點(diǎn)位占36.3%,主要涉及黑色金屬、有色金屬、皮革制品、造紙、石油煤炭、化工醫(yī)藥、化纖橡塑、礦物制品、金屬制品、電力等行業(yè)。

污染場地土壤治理與修復(fù)已經(jīng)刻不容緩。“土十條”中提到治理目標(biāo)為: “到2020年,污染地塊安全利用率達(dá)到90%以上。到2030年,污染地塊安全利用率達(dá)到95%以上。”;主要內(nèi)容及方向?yàn)椋?/p>

深入開展場地土壤環(huán)境質(zhì)量調(diào)查

首先,對重點(diǎn)行業(yè)企業(yè)用地做土壤環(huán)境深入調(diào)查,“土十條“規(guī)定2020年底前掌握其污染地塊分布及其環(huán)境風(fēng)險(xiǎn)情況。逐步建立污染地塊名錄及其開發(fā)利用的負(fù)面清單,合理確定土地用途。2013年完成的土壤環(huán)境調(diào)查,初步掌握了全國土壤污染的基本特征和格局,但是調(diào)查的精確度難以滿足土壤污染的風(fēng)險(xiǎn)控制和治理修復(fù)的需求,在新一輪深入調(diào)查的基礎(chǔ)上,才能為后續(xù)建立污染地塊名錄,安全利用土地提供合理依據(jù)。

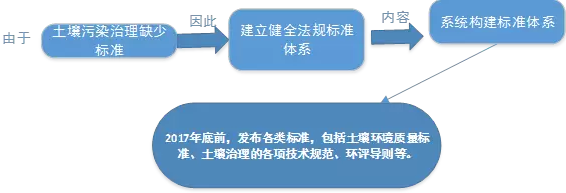

建立健全場地修復(fù)標(biāo)準(zhǔn)體系

場地修復(fù)目標(biāo)缺乏統(tǒng)一標(biāo)準(zhǔn),有的根據(jù)場地后期開發(fā)利用類型參照相關(guān)的土壤環(huán)境質(zhì)量標(biāo)準(zhǔn),例如《展覽會(huì)用地土壤環(huán)境質(zhì)量評價(jià)標(biāo)準(zhǔn)(暫行)》(HJ350-2007),有的針對污染場地特點(diǎn)及用地要求,制訂特定的修復(fù)目標(biāo)。現(xiàn)在“土十條“中規(guī)定,2017年底前,發(fā)布建設(shè)用地土壤環(huán)境質(zhì)量標(biāo)準(zhǔn),完成土壤環(huán)境監(jiān)測、調(diào)查評估、風(fēng)險(xiǎn)管控、治理與修復(fù)等技術(shù)規(guī)范以及環(huán)境影響評價(jià)技術(shù)導(dǎo)則制修訂工作。這些可以填補(bǔ)這方面空白,使場地土壤修復(fù)過程有據(jù)可依,修復(fù)效果也有了保證。

建立場地調(diào)查評估制度

國內(nèi)目前缺少調(diào)查評估的制度要求和技術(shù)規(guī)定,企業(yè)的業(yè)務(wù)能力界定和權(quán)責(zé)承擔(dān)范圍十分模糊,不似發(fā)達(dá)國家那樣有較為鮮明的專業(yè)化分工和產(chǎn)業(yè)格局,基本上市場總額主要由挖掘和建設(shè)這類行為貢獻(xiàn),總體特點(diǎn)是重工程,輕調(diào)查,調(diào)查評估服務(wù)這種智力密集型的環(huán)節(jié)在我國土壤修復(fù)產(chǎn)業(yè)鏈條上所占份額較小。面對這種現(xiàn)狀,“土十條”中提到, 2016年底前發(fā)布建設(shè)用地土壤環(huán)境調(diào)查評估技術(shù)規(guī)定。2017年起,對將收回土地使用權(quán)的重污染行業(yè)企業(yè)用地,以及用途擬變更為居住和商業(yè)、學(xué)校、醫(yī)療、養(yǎng)老機(jī)構(gòu)等公共設(shè)施的上述企業(yè)用地,要進(jìn)行土壤環(huán)境調(diào)查評估。通過強(qiáng)制推行調(diào)查評估,給予其應(yīng)有的重要地位。雖然目前不成熟的現(xiàn)狀在可預(yù)期的2016年至2020年期間很難“出現(xiàn)質(zhì)的改變,但長遠(yuǎn)來看,還是會(huì)隨著政策的推動(dòng)和企業(yè)認(rèn)知的增強(qiáng)逐漸趨于合理的范圍。

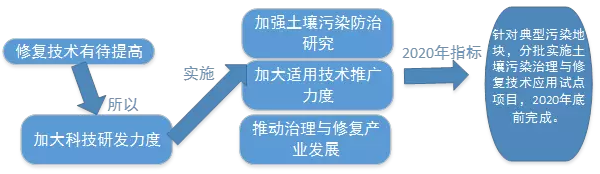

建立健全場地修復(fù)技術(shù)體系

與發(fā)達(dá)國家相比,我國場地修復(fù)技術(shù)相對偏弱,但是發(fā)展很快,目前場地修復(fù)以異位技術(shù)為主,原位技術(shù)比例較低。由于國內(nèi)外土壤污染情況有著顯著差異,以及不同地點(diǎn)的土壤理化性質(zhì)不同,很難照搬發(fā)達(dá)國家治理修復(fù)技術(shù),自主研發(fā)、改進(jìn)和推廣技術(shù)是不可省略的路途。因此“土十條”中提到, 針對典型污染地塊,分批實(shí)施土壤污染治理與修復(fù)技術(shù)應(yīng)用試點(diǎn)項(xiàng)目,獲得一批易推廣、成本低、效果好的適用技術(shù)。然后在全國范圍內(nèi)進(jìn)行大規(guī)模推廣。

(3)其他

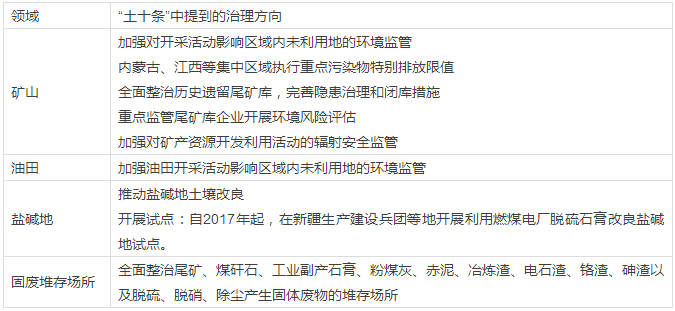

除了耕地及污染場地修復(fù),土壤修復(fù)還涉及礦山、油田、地下水、鹽堿地、固廢堆存場等,其治理也迫在眉睫。“土十條”中對上述領(lǐng)域也有涉及,主要見下表。

表2 土壤污染其他領(lǐng)域的治理方向

“十三五”土壤修復(fù)市場有多大?

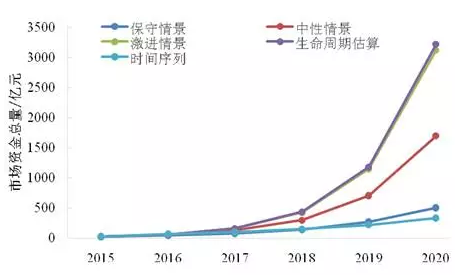

《中國土壤修復(fù)技術(shù)與市場研究報(bào)告(2016-2020)》報(bào)告利用生命周期估算法、時(shí)間序列法和情景分析法預(yù)測“十三五”期間國內(nèi)土壤修復(fù)市場的發(fā)展規(guī)模,得到在2016年至2020年間的我國土壤修復(fù)市場規(guī)模下限(保守預(yù)測)總額約為849億元,上限(激進(jìn)預(yù)測)總額約為5047億元。但是,目前國內(nèi)土壤修復(fù)技術(shù)薄弱;土壤污染防治資金投入缺口巨大,沒有可持續(xù)的商業(yè)模式;政策法規(guī)不夠完善;產(chǎn)業(yè)發(fā)展不成熟。同時(shí)結(jié)合“土十條”“預(yù)防為主、保護(hù)優(yōu)先、風(fēng)險(xiǎn)管控,分類管控”的整體思路以及對耕地及污染場地的治理思路,我們認(rèn)為“十三五”期間土壤修復(fù)依然不會(huì)進(jìn)入躍進(jìn)階段,不會(huì)大規(guī)模展開。我們相信土壤修復(fù)市場保守預(yù)測相對更加合理,即2016年至2020年期間整個(gè)產(chǎn)業(yè)將實(shí)現(xiàn)849億元的市場總量。

土壤修復(fù)錢從哪里來?

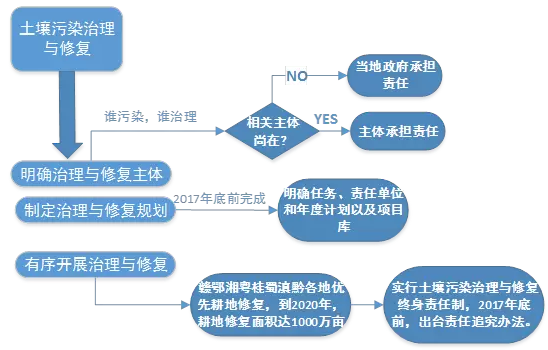

據(jù)《中國土壤修復(fù)技術(shù)與市場研究報(bào)告(2016-2020)》對316個(gè)土壤修復(fù)項(xiàng)目的統(tǒng)計(jì),目前我國土壤修復(fù)資金的來源主要以政府財(cái)政資金為主,以企業(yè)自籌、GEF贈(zèng)款、補(bǔ)償金等為輔。針對目前資金短缺的現(xiàn)狀,“土十條”明確了治理與修復(fù)主體,按照“誰污染,誰治理”原則,造成土壤污染的單位或個(gè)人要承擔(dān)治理與修復(fù)的主體責(zé)任,以及責(zé)任主體變更后的責(zé)任人。同時(shí)“土十條”鼓勵(lì)通過政府和社會(huì)資本合作(PPP)模式,發(fā)揮財(cái)政資金撬動(dòng)功能,帶動(dòng)更多社會(huì)資本參與土壤污染防治;鼓勵(lì)積極發(fā)展綠色金融,發(fā)揮政策性和開發(fā)性金融機(jī)構(gòu)引導(dǎo)作用,為重大土壤污染防治項(xiàng)目提供支持;鼓勵(lì)企業(yè)發(fā)行股票與債券推進(jìn)土壤污染的治理與修復(fù)。

編輯:李丹

版權(quán)聲明: 凡注明來源為“中國水網(wǎng)/中國固廢網(wǎng)/中國大氣網(wǎng)“的所有內(nèi)容,包括但不限于文字、圖表、音頻視頻等,版權(quán)均屬E20環(huán)境平臺(tái)所有,如有轉(zhuǎn)載,請注明來源和作者。E20環(huán)境平臺(tái)保留責(zé)任追究的權(quán)利。

“技術(shù)的前進(jìn)方向就是‘三十年河?xùn)|,三...

2023(第二十一屆)水業(yè)戰(zhàn)略論壇上...

010-88480329

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網(wǎng) 版權(quán)所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達(dá)律師事務(wù)所劉文義律師 京ICP備10040015號-8 京公網(wǎng)安備:11010802035285

京公網(wǎng)安備:11010802035285