時間:2016-04-13 10:17

來源:海通證券、固廢觀察

1. 土壤修復行業現狀?

1.1 土壤污染的定義和種類

土壤污染,是指人類活動產生的污染物進入土壤,使得土壤環境質量已經發生或可能發生惡化,對生物、水體、空氣或人體健康產生危害或可能有危害的現象。

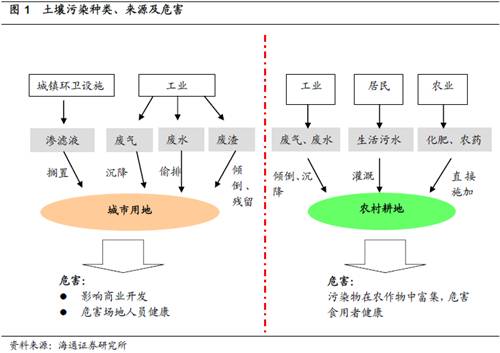

按被污染主體,土壤污染主要可分為城市用地污染、農業耕地污染兩類,具體污染源結構及危害等見圖1。可以看出,不論在城市還是農村,工業企業排放“三廢”都是土壤污染的主要來源之一,相關的高排放行業包括采礦、冶金、化工、皮革制品、鉛蓄電池等。

1.2 土壤污染形勢嚴峻

2005 年4 月至2013 年12 月,環境保護部與國土資源部開展了我國首次全國污染狀況調查,調查點位覆蓋全部耕地,部分林地、草地、未利用地和建設用地。

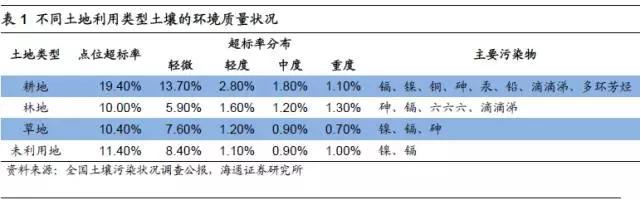

公報結果顯示,全國土壤總的超標率為16.1%,其中輕微、輕度、中度和重度污染點位比例分別為11.2%、2.3%、1.5%和1.1%。污染類型以無機型為主,有機型次之,復合型污染比重較小,無機污染物超標點位數占全部超標點位的82.8%,耕地土壤點位超標率為19.4%。

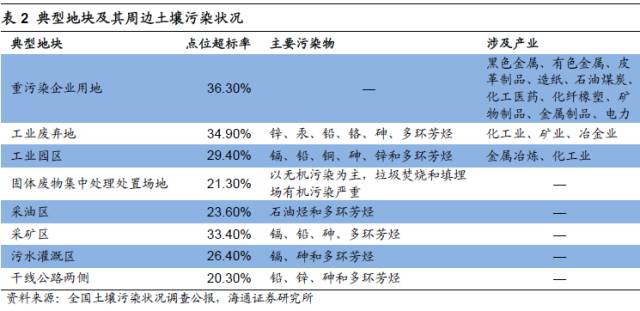

從污染分布情況看,南方土壤污染重于北方;長江三角洲、珠江三角洲、東北老工業基地等部分區域土壤污染問題較為突出,西南、中南地區土壤重金屬超標范圍較大;鎘、汞、砷、鉛4 種無機污染物含量分布呈現從西北到東南、從東北到西南方向逐漸升高的態勢。八大類土地污染嚴重:重污染企業用地及周邊土壤、工業廢棄地、工業園區、固廢集中處理處臵場地、采油區、采礦區、污水灌溉區、干線公路兩側等地。

污染場地的主要污染包括重金屬、有機物、放射性廢物。重金屬污染主要為Cd、As、Pb、Hg、Cr、Cu、Ni、Zn 等污染,通常發生在采礦區、冶煉廠等工廠、污罐區土壤、干線公路兩側等地,有機物包括DDT、六六六、多環芳烴、二惡英等等,主要產生在油氣開采地、加油站、固廢處理場地等地。

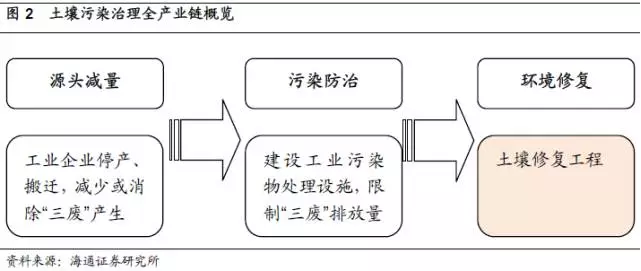

1.3 土壤污染治理產業鏈

從土壤污染治理的大框架來看,可分為源頭減量、污染控制、環境修復三個環節。其中,前兩個環節主要采取“政府監督+污染企業實施”的模式,而環境修復環節,雖然責任主體仍為政府或污染企業,但實施人可以是專業的第三方環保工程公司,這就帶來了土壤修復產業的生存空間。

2. 市場處于起步階段,想象空間巨大

我國的土壤修復產業起步于“十一五”,“十二五”正處于預熱發展階段,市場規模不到百億。

市場空間海外參照測算:從國外發達國家的經驗來看,西方發達國家土壤修復行業已經發展了三四十年,土壤修復也成為是環保投資的重點,可以占到環保總產值的30-50%,占GDP 的比例在躍進階段可以達到0.7%,在成熟調整階段可以達到0.5%左右。 對標海外,假設土壤修復的市場達到GDP 的0.3%,考慮中國2016 年GDP 值為67.67 萬億元,對應的市場規模為2000 億元/年。

潛在市場空間測算:根據土地類型的不同,土壤修復可分為場地修復、礦山修復和耕地修復。

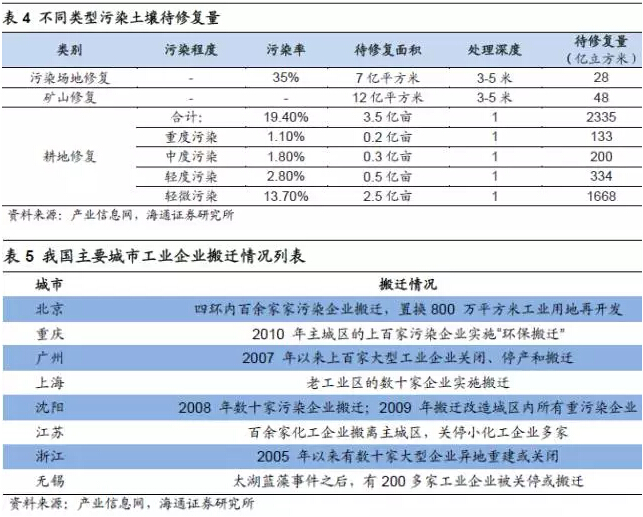

場地修復方面,2001-2008 年,我國關停并轉遷企業數由6611 個迅速增加到22488 個,總數達到10 萬以上,僅2007 年就約有2.5 萬個。我們保守估計目前全國有20 萬塊工業場地遺址,假設35%需治理,平均單塊處理面積為1 萬平方米,處理深度為3-5 米,則存量污染場地治理需求近30 億立方米。

礦山修復方面,《全國礦山環境保護與治理規劃(2010~2015 年)》顯示,2000 年以來全國礦山治理恢復土地面積約4.97 萬公頃,2010-2015 年規劃完成國家級礦山環境重點治理工程2100 處,治理面積1.5 萬公頃,對歷史遺留的礦山環境問題治理率達到35%。據此,我們估計存量礦山修復面積約為12 萬公頃,假設處理深度3-5 米,則存量治理需求高達48 億立方米。

耕地修復方面,根據全國18 億畝耕地總量和19.4%的污染超標率估算,我國有近3.5 億畝耕地受不同程度污染待治理,其中重度污染的量合計為133 億立方米。考慮處理深度1 米,以處理一立方米土壤均1000 元來估算,考慮場地修復、礦山修復和重度污染耕地修復我國土壤修復的累計潛在市場將達20.9 萬億。

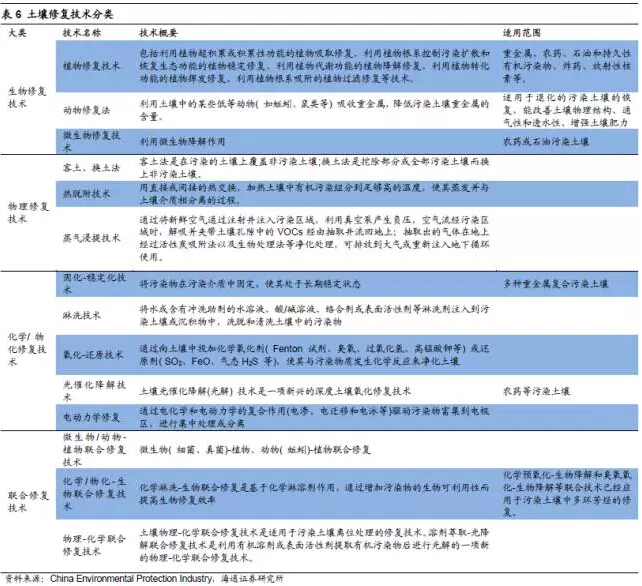

3. 土壤修復技術需要因地制宜,中國仍較為單薄

土壤修復目前的方法主要分為兩類,一類是客土或挖掘轉移遷法,即將污染地塊的土壤轉移到異地填埋或焚燒處理;另一種方法是治理修復,主要是利用物理、化學或者生物的方法轉移分離、吸收、降解和改性污染土壤中污染物,使其濃度達到相關安全標準。

不同修復項目,土壤的質地、污染情況各異,對于土地修復的要求也是各異,因此要想做好土壤修復,需要做好前期的評估診斷,提供因地制宜的治理方案。

相對與全球廣泛應用的土壤修復技術,我國的修復技術相對較為單薄,受到市場起步階段研發和修復成本的限制,對技術的研發及產業化應用較少。目前,在很多的土壤修復項目中,低成本的挖掘轉移仍然是經常被采用的方法,這種方式是將污染從一個地方移到另一個地方,沒有實質性的去除作用。

4. 行業現狀:發展雷聲大雨點小、競爭相對分散

4.1 行業現狀:項目小,規模小

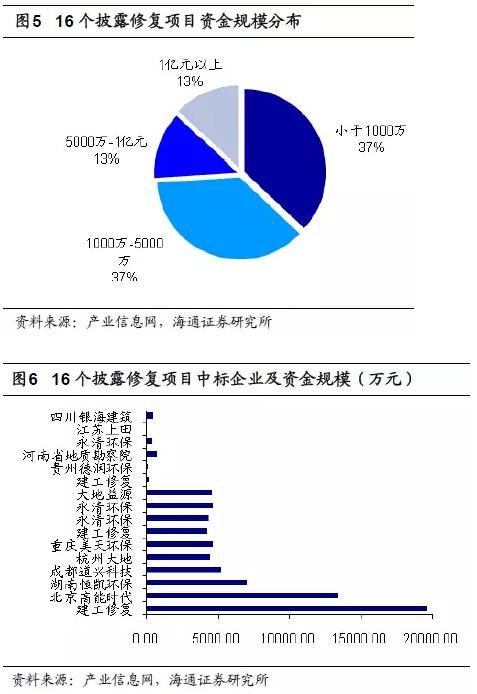

據初步統計,2013 年各地啟動土壤修復試點項目總計42 個,其中業主為政府的項目19 個,其余23 個業主為企業。這些項目中涉及資金總量億元以上的僅兩個,大多數項目為中小型規模。同時,已披露的16 個項目總計涉及資金量約為6 億元,這些示范項目資金來源幾乎全為政府專項補貼資金,說明當前土壤修復項目融資渠道單一。

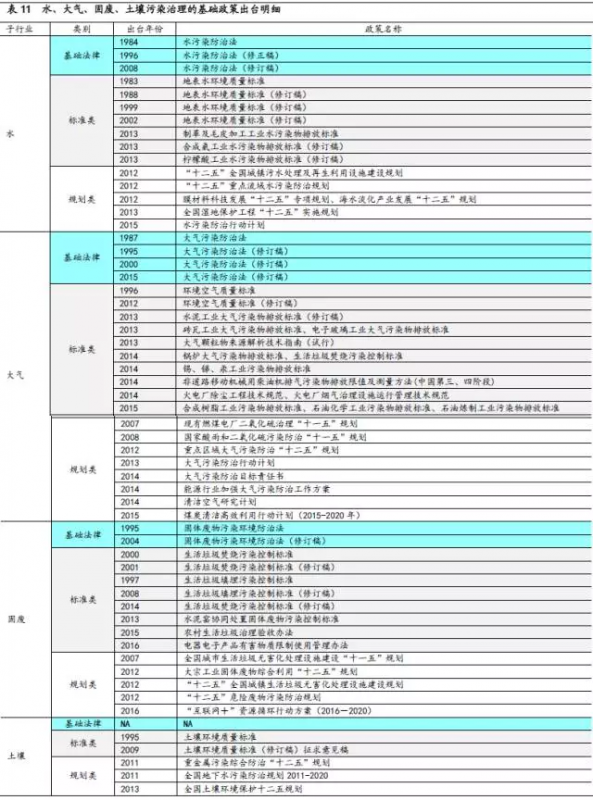

從各地啟動的土壤修復試點項目來看,中標者集中于10 家左右的優勢公司。其中,北京建工環境修復股份有限公司中標的項目居首位,其次為高能時代。

2013 年我國土壤修復項目中有16 個項目已經披露,北京建工環境修復承接了其中4 個項目,項目平均中標金額為7990.86 萬元,其中姚港化工區退役場地污染土壤修復工程項目,資金規模達19600 萬元,成為2013 年資金規模最大的項目。上市企業永清環保同樣承接4 個項目,平均中標金額為3102.95 萬元。另外,北京高能時代承接的“鄖縣含鉻污染土壤修復示范工程”金額為13369.5 萬元,資金規模僅次于北京建工的姚港退役場地修復項目。

4.2 行業競爭格局分散

近年來,我國從事土壤修復的企業數量快速增長,從2011 年的20 多家,迅速增長到2013 年的300 多家,目前至少有500 多家企業的業務涉及土壤修復行業。主要包括:

(1) 與環保相關的科研院所及高校,依托技術實力,轉投實業,比如中科院地理科學與資源研究所、中科院南京土壤所等。

(2) 國內專業的土壤修復工程公司,項目運作方面經驗豐富,比如北京建工、高能環境、永清環保、鐵漢生態等。

(3) 國際公司,主要通過咨詢管理、分析檢測方式參與國內環境修復產業,或者與國內工程公司合資成立公司, 如日本同和、英國ERM、美國ESD、荷蘭DHV、加拿大RemedX 等。由于行業發展還處于起步的萌芽期,競爭格局比較分散,還并沒有出現技術、或者獲取訂單能力有顯著優勢的公司。

5. 主要痛點-法律標準缺位+缺少完整的盈利模式

痛點1:政策起步晚,法律標準缺位

環保行業的發展有賴于政策的支持和推動,在我國的環保發展史中,土壤污染問題實際上是和水污染、大氣污染一并出現的,但由于一直得不到重視,我國土壤治理行業的起步和目前的成熟程度遠落后于水、大氣、固廢治理行業,從基本政策(法律、環境標準)的出臺情況可見一斑:

水:行業防治法1984 年出臺,修訂2 次;水環境質量標準1983 年出臺,修訂3 次;

大氣:行業防治法1987 年出臺,修訂3 次;空氣環境質量標準1996 年出臺,修訂1 次;

固廢:行業防治法1995 年出臺,修訂1 次;垃圾填埋、焚燒標準分別于1997 年、2000 年出臺,各修訂1 次、2 次;

土壤:行業防治法空白;土壤環境質量標準1995 年出臺,未修訂。

在我國立法及實踐中,2002 年修訂的《中華人民共和國農業法》和1998 年國務院通過的《基本農田保護條例》等法律規定對農業用地污染防治作了一些粗略的保護;針對工業用地污染問題,我國進行了復墾工作,并且出臺了《土地復墾規定》和《土地復墾技術標準》(試行)。

總體而言,在我國法律體系中并沒有針對土地污染的專門立法。法律的可操作性也比較差,管理體制混亂(農業、環保、國土、地礦部門多頭管理),法律責任不完善。

另外在標準方面,土壤環境質量標準并不健全,對污染和有害界限不清、對高背景與污染界限不清,污染場地的種類、濃度限值標準不清。

發達國家在土壤修復行業上的立法實踐

土地污染是一個世界性的環境問題,發達國家對此問題的研究比較早, 從十九世紀七十年代發達國家就認識到土地污染的危害性并開始有了農業立法和相關的土地保護法規。經過多年的實踐,許多發達國家已建立了相對完善的土地污染防治體系。

美國:1980 年12 月,美國頒布《綜合環境反應、賠償與責任法》(又稱《超級基金法》),填補了美國土壤污染防治的法律空白,同時創設了“超級基金”,首次用聯邦資金保障在無法確定責任主體或責任主體無力承擔污染場地治理費用時的土壤污染治理。拉夫運河事件不僅推動了美國在土壤污染立法方面的進步,也喚醒了國際社會對看不見的土壤污染的認識。

加拿大:加拿大聯邦層面設立了加拿大環境部長理事會,制定統一的技術指南,各省和地區負責制定各自的通用標準和基于場地的修復指南;1989 年,建立了“國家污染場地修復計劃”,包含土壤和水體環境質量標準指南。2005 年,建立了“聯邦污染場地行動計劃”。

荷蘭:1987 年荷蘭《土壤保護法》生效,是歐盟成員國中最先制定土壤保護專門立法的國家,明確歷史性污染和新污染分別對待;2008 年《土壤質量法令》生效,建立了新的土壤質量標準框架。

日本:1970 年,制定了《農用地土壤污染防治法》;2002 年,制定了用于管理城市工業場地土壤污染的《土壤污染對策法》;2009 年,對《土壤污染對策法》進行了修訂。

痛點2:商業模式并不健全

“誰污染、誰治理”的環保同行準則較難行得通。出于歷史原因,中國土壤污染主體大多是各類國有工廠,經過多輪的改制重組,很多工廠產權歸屬關系已經多次變化,即便產權明晰的,也很難有能力再去支付高額的土壤修復費用。因此,“誰污染,誰治理” 這一環保行業的通行準則,在土壤修復行業不太行得通。

大多數項目依賴財政撥款,少數商業項目遵循“受益者付費原則”。大多數依賴財政撥款,為中央、地方政府出資,環保工程商采用EPC 的方式執行。對于少數商業項目, 遵循“誰投資,受收益原則”,用于經營性用途的污染場地再利用,由于有了直接的利潤獲得者,如地方土地儲備部門、房地產開發商等,其費用由污染場地開發后受益方支付是較合理可行的。

具體的支付方式有兩種:一種是體現在土地出讓金中,由政府的土地儲備部門承擔投資職能;一種是開發企業的開發成本,政府將未治理的毒地出讓,企業競爭獲得土地后由其開展治理,達到環保標準經過驗收后再進行開發建設。

常見商業模式:招投標為主,輔以修復開發。國內土壤修復的分配權一般在政府手里。環保部確定污染地塊后,再由國土儲備局進行拍賣,常見的模式包括招投標或修復+開發。兩種方式各有優劣,招投標為主流,輔以修復開發。

修復開發通常與土地流轉結合,典型例子為永清環保的“岳塘模式”:永清集團在2014 年1 月與湘潭市岳塘區開展合作,政企雙方成立合資公司,在綜合治理好重金屬污染后,這片工業區將整體開發為生態新城,土地重新得以利用,土地用途也發生了根本改變,由工業用地轉為第三產業開發,永清集團從土地交易中獲得治理收益。

工業用地項目居多,耕地很少。目前,土壤修復主要分工業、耕地修復,其中工業用地治理項目較多,主要是項目具有后期開發價值,耕地的修復因為難以找到買單人,修復的很少。

海外對標:美國超級基金經驗

擁有無限期追溯權利。超級基金制度授權美國環境保護局(USEPA)對全國污染場地進行管理,并責令責任者對污染特別嚴重的場地進行修復;對找不到責任者或責任者沒有修復能力的,由超級基金來支付污染場地修復費用;對不愿支付修復費用或當時尚未找到責任者的場地,可由超級基金先支付污染場地修復費用,再由USEPA 向責任者追討。由于超級基金制度具有無限期的追溯權力,從而使其成為非常嚴厲的制度。

此外, 超級基金制度還為可能對人體健康和環境造成重大損害的場地建立了“國家優先名錄”(National Priority List,NPL),該名錄定期更新,每年至少更新1 次,現在每年更新2 次為保障超級基金制度的實施,又補充制定了一系列配套行動計劃以強化和促進該制度的實施,其中最重要的是1986 年的《超級基金法案的補充與再授權》。

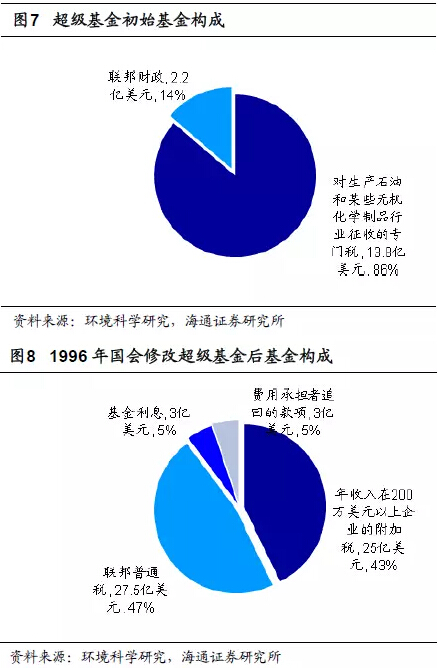

基金主要來源為石油、化學品稅收及環境稅。超級基金初始基金16 億美元,主要來源于:1、國內生產石油和進口石油產品稅;2、化學品原料稅;3、環境稅。上述稅收全部進入超級基金托管基金,然后按每年的實際需要進行撥款。

最初1986 年制定的《超級基金法案的補充與再授權》只允許上述稅種征收至1991 年,但1990 年的《綜合預算調整法案》將征收期延長至1995 年。超級基金經費的其他來源包括常規財政撥款、從污染責任者追討的修復和管理費用、罰款、利息及其他投資收入等。

據統計,自1983—2008 年,超級基金項目共清理有害土壤、廢物和沉積物1 億多立方米,清理垃圾滲濾液、地下水、地表水約12.9 億立方米,為數萬人提供了潔凈的飲用水源。截至2012 年7 月26 日,美國共有1664 個污染場地列入國家優先名錄,其中360 個污染場地已清理完畢,1304 個污染場地仍留在國家優先名錄內。

編輯:張偉

版權聲明: 凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285