時間:2018-01-01 09:40

來源:中國固廢網(wǎng)

作者:李少甫、丁寧、劉琪

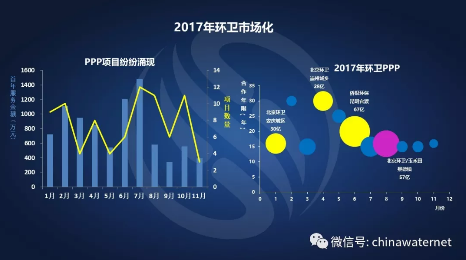

圖15 2017年環(huán)衛(wèi)市場化(數(shù)據(jù)來源:E20數(shù)據(jù)中心)

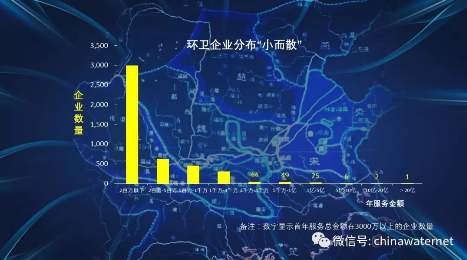

相對于垃圾焚燒行業(yè)中戰(zhàn)國七雄鼎立的局面,環(huán)衛(wèi)行業(yè)中的企業(yè)還比較分散,處于春秋時期。根據(jù)E20數(shù)據(jù)中心實時跟蹤的資料顯示,目前行業(yè)中共有5000多家左右的環(huán)衛(wèi)企業(yè),但其中初步形成規(guī)模的企業(yè)僅有一兩百家。據(jù)統(tǒng)計,首年服務(wù)金額在兩百萬以下的企業(yè)占據(jù)大多數(shù),約有3000多家企業(yè)。而首年服務(wù)金額在3000萬以上的企業(yè)僅有127家。很多小規(guī)模的環(huán)衛(wèi)企業(yè)在市場化的進程中競爭力低,將在未來3年內(nèi)被大量擠出或并購。環(huán)衛(wèi)領(lǐng)域由于固定資產(chǎn)配比不高,所以行業(yè)集中度的提高進程會比其他領(lǐng)域更快。

圖16 環(huán)衛(wèi)企業(yè)分布“小而散”(數(shù)據(jù)來源:E20數(shù)據(jù)中心)

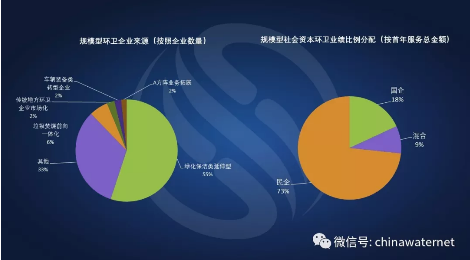

E20數(shù)據(jù)中心對規(guī)模型環(huán)衛(wèi)企業(yè)的來源進行了分析,其中,綠化保潔型的傳統(tǒng)環(huán)衛(wèi)企業(yè)占55%,超過半數(shù),代表企業(yè)包括僑銀環(huán)保、玉禾田等;垃圾焚燒A方陣企業(yè)占6%;傳統(tǒng)地方環(huán)衛(wèi)市場化企業(yè)占2%; 車輛裝備類轉(zhuǎn)型企業(yè)占2%,包括龍馬、中聯(lián)重科等,從產(chǎn)品端向環(huán)衛(wèi)市場擴張,獲得市場份額。同時,E20數(shù)據(jù)中心還調(diào)研了大量的國企和民企在PPP領(lǐng)域中的份額,在環(huán)衛(wèi)領(lǐng)域中, 民企占73%,國企占18%,而混合型約占9%。

圖17 規(guī)模型環(huán)衛(wèi)企業(yè)來源及規(guī)模型社會資本環(huán)衛(wèi)業(yè)績比例分配(來源:E20數(shù)據(jù)中心)

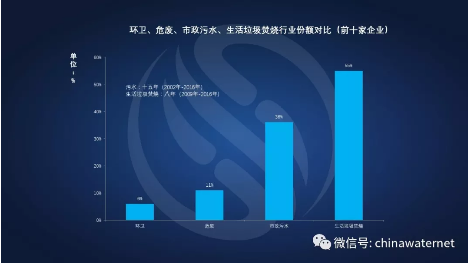

通過對各行業(yè)前十家企業(yè)所占市場份額的對比分析可發(fā)現(xiàn),環(huán)衛(wèi)行業(yè)的市場集中度很低,前十名企業(yè)的所占市場份額僅占6%。對比而言,危廢行業(yè)中前十家企業(yè)所占市場份額為11%。而生活垃圾焚燒行業(yè),雖然發(fā)展相對較晚,但是由于一開始就全面啟動了特許經(jīng)營BOT的市場化模式,行業(yè)集中度非常高。據(jù)統(tǒng)計,生活垃圾焚燒行業(yè)中前10名企業(yè)所占市場份額為55%,前22家企業(yè)占市場份額超過90%。

圖18 各行業(yè)前十家企業(yè)市場份額占比(數(shù)據(jù)來源:E20數(shù)據(jù)中心)

E20數(shù)據(jù)中心也對上市環(huán)保公司做出了統(tǒng)計,目前,上市公司中并沒有單純的環(huán)衛(wèi)企業(yè)。上市公司中比例最大的為水務(wù)企業(yè),共有31家,占65%;其次為生活垃圾焚燒企業(yè),共10家,占21%。本次固廢戰(zhàn)略論壇首度對環(huán)衛(wèi)行業(yè)企業(yè)進行了評選,在下圖中顯示了他們的業(yè)績,并隆重推出了首屆環(huán)衛(wèi)影響力企業(yè)名單,相信未來這十家企業(yè)中一定會出現(xiàn)第一家環(huán)衛(wèi)行業(yè)的上市公司。

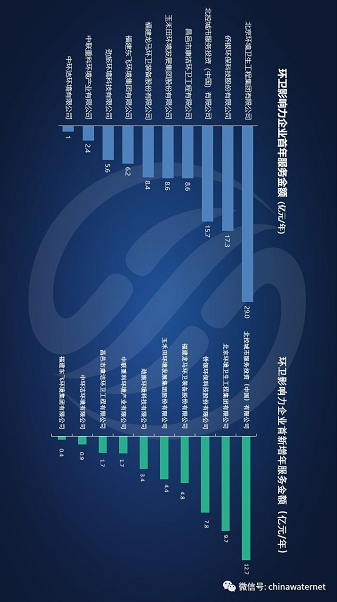

圖19 環(huán)衛(wèi)影響力企業(yè)首年服務(wù)金額及新增首年服務(wù)金額(來源:E20數(shù)據(jù)中心,請橫屏觀看)

圖20 環(huán)衛(wèi)影響力企業(yè)城市(含縣城)清掃面積及新增清掃面積(來源:E20數(shù)據(jù)中心,請橫屏觀看)

圖21 環(huán)衛(wèi)十大影響力企業(yè)榜單

圖22 薛濤為環(huán)衛(wèi)十大影響力企業(yè)頒獎

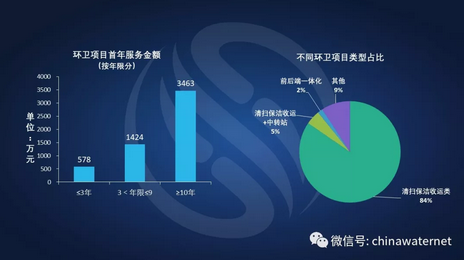

環(huán)衛(wèi)項目有不少是長周期項目,越長周期的項目首年服務(wù)金額越大,逐年服務(wù)金額大于短周期的項目,是PPP為環(huán)衛(wèi)領(lǐng)域打開了一個新的格局。按照不同環(huán)衛(wèi)項目類型來劃分,其中清掃保潔收運類占比最多,占84%,有中轉(zhuǎn)站的項目約占5%。

圖23 環(huán)衛(wèi)項目首年服務(wù)金額對比及不同環(huán)衛(wèi)項目類型占比(數(shù)據(jù)來源:E20數(shù)據(jù)中心)

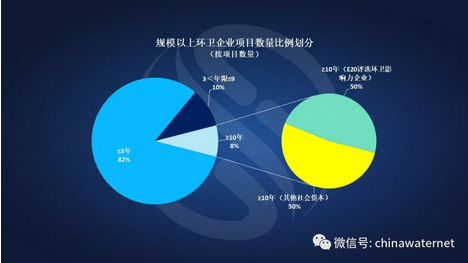

通過對規(guī)模以上環(huán)衛(wèi)企業(yè)項目數(shù)量分布的分析,入選E20環(huán)衛(wèi)十大影響力的企業(yè)已經(jīng)占據(jù)10年期以上的優(yōu)質(zhì)環(huán)衛(wèi)市場化項目份額的50% ,說明該榜單已基本涵蓋了環(huán)衛(wèi)行業(yè)主要的領(lǐng)頭羊企業(yè)。

圖24 規(guī)模以上環(huán)衛(wèi)企業(yè)項目數(shù)量比例劃分(數(shù)據(jù)來源:E20數(shù)據(jù)中心)

【第3章】分久必合:環(huán)衛(wèi)A方陣VS垃圾焚燒A方陣

3.1 環(huán)衛(wèi)與垃圾焚燒陣營的玉門關(guān)之戰(zhàn)

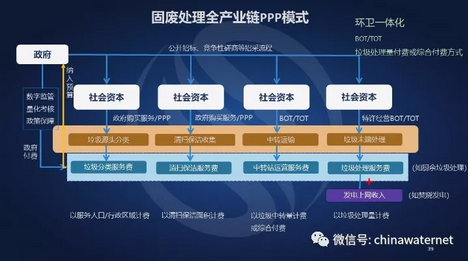

接下來,薛濤也對環(huán)衛(wèi)企業(yè)和垃圾焚燒企業(yè)的競爭格局做出了介紹。固廢處理全產(chǎn)業(yè)鏈PPP模式如下所示(詳情請點擊?:E20研究院:環(huán)衛(wèi)市場化報告之一——從政府購買服務(wù)到PPP)。

圖25 固廢處理全產(chǎn)業(yè)鏈PPP模式

總體來看,現(xiàn)階段環(huán)衛(wèi)企業(yè)和末端處置企業(yè)均在產(chǎn)業(yè)鏈上進行擴張,稱為縱向一體化。一方面,環(huán)衛(wèi)企業(yè)向末端、處置端輻射,如僑銀環(huán)保擁有廚余廠,并且掌握了填埋廠,北京環(huán)衛(wèi)擁有9個垃圾焚燒廠,以及大量外地的填埋廠。基于后端的強勢布局,北京環(huán)衛(wèi)何亮總才會有“分久必合”的豪言壯語,這也反映到他在競爭外地項目中偏重選擇大體量全覆蓋的區(qū)域類項目(詳情請點擊?:北京環(huán)衛(wèi)王小云:新時代背景下的固廢管理)。

另一方面,末端的垃圾焚燒企業(yè),如桑德、錦江、旺能等也在對環(huán)衛(wèi)端進行布局。而首創(chuàng)、上海環(huán)境等企業(yè)本身在垃圾收運部分就已有業(yè)績。相信在未來3年,環(huán)衛(wèi)企業(yè)和末端處置企業(yè)的競爭格局會逐漸形成。其中,兩大陣營競爭中未來真正交鋒的核心正是中轉(zhuǎn)站,中轉(zhuǎn)站就像玉門關(guān)。企業(yè)對中轉(zhuǎn)站的掌握,尤其是對末端大型中轉(zhuǎn)站的掌握,對垃圾焚燒企業(yè)自身利潤控制會逐漸變得非常重要,因為只有掌握了大型中轉(zhuǎn)站,才擁有對末端垃圾焚燒廠調(diào)配垃圾的能力。

圖26 環(huán)衛(wèi)行業(yè)縱向一體化

3.2 環(huán)衛(wèi)陣營與垃圾焚燒陣營的業(yè)務(wù)收入成分對比

根據(jù)每家運營企業(yè)在環(huán)衛(wèi)服務(wù)和運營處置上的不同配比,可以在二維圖上對各家企業(yè)進行標(biāo)定。垃圾焚燒企業(yè)主要處在右端黃色部分,但有一些企業(yè)已經(jīng)開始向中間進行了配比的飄移。環(huán)衛(wèi)企業(yè)主要處在左端的藍(lán)色部分,其中一部分企業(yè)已經(jīng)在重資產(chǎn)上進行布局,并向末端的處置端進行布局。多年來在環(huán)衛(wèi)和城市礦山領(lǐng)域積極布局的啟迪桑德是相對最均衡的企業(yè),業(yè)界始終高度關(guān)注他們的戰(zhàn)略,文一波先生在本段后所附的他的論壇發(fā)言里給予了充分的展示。相信在未來3年中,雙方會有更多企業(yè)向中間的45度中線集中(詳情請點擊?:文一波:兩網(wǎng)融合下的固廢行業(yè)大循環(huán))。

編輯:劉影

版權(quán)聲明: 凡注明來源為“中國水網(wǎng)/中國固廢網(wǎng)/中國大氣網(wǎng)“的所有內(nèi)容,包括但不限于文字、圖表、音頻視頻等,版權(quán)均屬E20環(huán)境平臺所有,如有轉(zhuǎn)載,請注明來源和作者。E20環(huán)境平臺保留責(zé)任追究的權(quán)利。

“技術(shù)的前進方向就是‘三十年河?xùn)|,三...

2023(第二十一屆)水業(yè)戰(zhàn)略論壇上...

010-88480329

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網(wǎng) 版權(quán)所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達(dá)律師事務(wù)所劉文義律師 京ICP備10040015號-8 京公網(wǎng)安備:11010802035285

京公網(wǎng)安備:11010802035285