時(shí)間: 2018-01-02 09:52

來(lái)源: 中國(guó)固廢網(wǎng)

作者: 李少甫、丁寧、劉琪

圖27 E20環(huán)衛(wèi)戰(zhàn)局二維圖

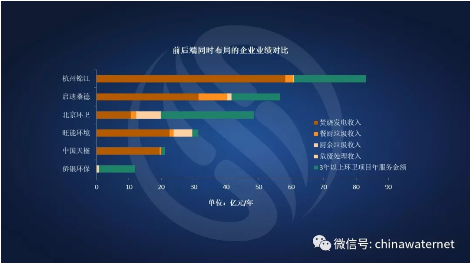

E20數(shù)據(jù)中心還選擇了代表性的幾家“雙跨”企業(yè),對(duì)各領(lǐng)域的營(yíng)業(yè)收入進(jìn)行了分析比較,包括垃圾焚燒、餐廚、廚余末端處置和環(huán)衛(wèi)等。在目前,垃圾焚燒企業(yè)依然相對(duì)營(yíng)業(yè)收入較高,如杭州錦江,但北京環(huán)衛(wèi)、僑銀環(huán)保等企業(yè)也開(kāi)始逐漸有了影響力。薛濤表示,E20研究院將會(huì)持續(xù)跟蹤各代表企業(yè)在各領(lǐng)域的營(yíng)業(yè)收入,并不斷更新業(yè)績(jī)對(duì)比,在未來(lái)3年內(nèi)持續(xù)對(duì)環(huán)衛(wèi)及垃圾焚燒兩大陣營(yíng)的實(shí)力和互相之間的融合趨勢(shì)進(jìn)行比較和分析。

圖28 “雙跨”企業(yè)業(yè)績(jī)對(duì)比(數(shù)據(jù)來(lái)源:E20數(shù)據(jù)中心)

【第4章】華燈初上:垃圾焚燒行業(yè)走入新時(shí)代

4.1 細(xì)分領(lǐng)域市場(chǎng)周期分析

薛濤在演講中選擇了“華燈初上”來(lái)形容當(dāng)今的垃圾焚燒市場(chǎng)。一方面,垃圾焚燒行業(yè)依然如華燈般璀璨;另一方面,E20研究院判斷,垃圾焚燒市場(chǎng)步入了成熟期,3年內(nèi)垃圾焚燒的主戰(zhàn)場(chǎng)將基本瓜分完畢,主營(yíng)垃圾焚燒的企業(yè)需要走入新時(shí)代。

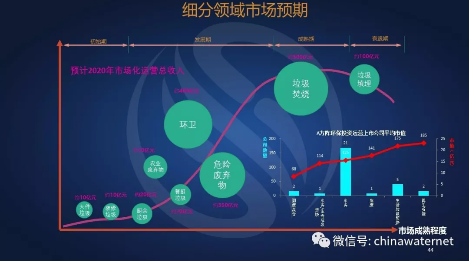

圖29 細(xì)分領(lǐng)域市場(chǎng)周期及運(yùn)營(yíng)市場(chǎng)空間測(cè)算(數(shù)據(jù)來(lái)源:E20研究院、E20數(shù)據(jù)中心)

在市場(chǎng)空間方面,環(huán)衛(wèi)擁有2000億市場(chǎng),但大量市場(chǎng)依然在事業(yè)單位手中,未必能夠馬上轉(zhuǎn)換,估計(jì)在2020年將能通過(guò)各種市場(chǎng)化(購(gòu)買(mǎi)服務(wù)和PPP)轉(zhuǎn)化約20%。薛濤用一張細(xì)分領(lǐng)域市場(chǎng)預(yù)期圖介紹了詳細(xì)運(yùn)營(yíng)市場(chǎng)的轉(zhuǎn)化情況,即2020年時(shí)市場(chǎng)化企業(yè)能夠拿到手的實(shí)際每年的運(yùn)營(yíng)收入(包括投資回收),類比BOT項(xiàng)目涵蓋全成本和投資回收的每年服務(wù)費(fèi)價(jià)格。在上述細(xì)分領(lǐng)域中,垃圾焚燒市場(chǎng)化模式已經(jīng)成熟,其轉(zhuǎn)換率最高,市場(chǎng)化運(yùn)營(yíng)規(guī)模可達(dá)約500億;環(huán)衛(wèi)的2000億大概會(huì)轉(zhuǎn)化為400億,依然處在高速發(fā)展期;危廢領(lǐng)域是350億;農(nóng)村廢棄物大概50億。薛濤在論壇上重點(diǎn)提到了廚余垃圾,2020年將有20億的總運(yùn)營(yíng)收入份額,并將在未來(lái)持續(xù)高速增長(zhǎng)。未來(lái),這些市場(chǎng)將留給垃圾焚燒企業(yè)、環(huán)衛(wèi)企業(yè)和餐廚企業(yè)進(jìn)一步實(shí)現(xiàn)擴(kuò)張。

從上市公司及市值情況分析,垃圾焚燒行業(yè)雖然上市公司較少,但平均市值最大,約175億元。這一現(xiàn)象側(cè)面說(shuō)明了桑德提早布局再生資源行業(yè)的原因——該領(lǐng)域上市公司少、市值高,是可以掘金的下一個(gè)行業(yè)。

4.2 垃圾分類對(duì)垃圾焚燒影響幾何

E20研究院分析了未來(lái)分類不斷推進(jìn)對(duì)末端尤其是垃圾焚燒的影響,主要來(lái)自生活垃圾、建筑垃圾和快遞垃圾的產(chǎn)生量變化。

圖30 垃圾分類對(duì)生活垃圾焚燒廠的影響(數(shù)據(jù)來(lái)源:E20研究院,請(qǐng)橫屏觀看)

上圖是到2030年,我國(guó)年垃圾焚燒實(shí)際運(yùn)營(yíng)的總規(guī)模預(yù)估圖。2020年時(shí)焚燒率預(yù)計(jì)將達(dá)到住建部規(guī)劃中要求的50%。目前在手簽約項(xiàng)目(含遠(yuǎn)期)在逐漸落地,雖部分項(xiàng)目因?yàn)猷彵苄?yīng)而有所延遲,但預(yù)計(jì)2020年大部分項(xiàng)目都已完成。薛濤表示,2025年垃圾實(shí)際焚燒總量將基本達(dá)到平衡,剩下一部分依然被填埋廠消化,尤其在西部和縣城等地區(qū)。消納增長(zhǎng)的垃圾量的另外一部分分流則來(lái)自可回收垃圾以及廚余垃圾逐漸對(duì)垃圾減量產(chǎn)生的貢獻(xiàn)。

根據(jù)E20研究院預(yù)測(cè),受到西部地區(qū)及縣城、鄉(xiāng)鎮(zhèn)等區(qū)域?qū)嶋H情況的影響,未來(lái)我國(guó)實(shí)際末端處理能力將略弱于國(guó)家“原生垃圾零填埋”的規(guī)劃要求。對(duì)于生活垃圾焚燒企業(yè)來(lái)說(shuō),垃圾分類所產(chǎn)生的減量化帶來(lái)的只是垃圾焚燒量增速的放緩,并不會(huì)產(chǎn)生焚燒量降低的“擔(dān)憂”,但分類后垃圾成分的逐步變化對(duì)焚燒技術(shù)更新升級(jí)的要求不可避免。

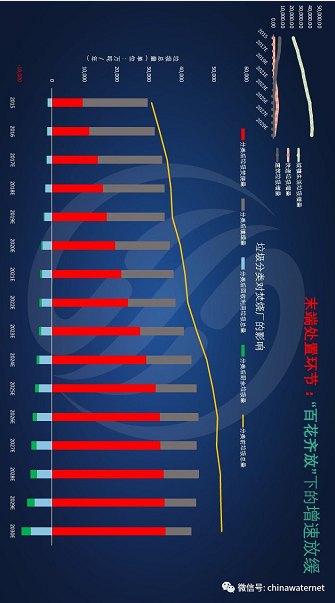

根據(jù)E20數(shù)據(jù)中心統(tǒng)計(jì),在列入數(shù)據(jù)庫(kù)歸納的近三四百個(gè)項(xiàng)目中,2014年是縣鎮(zhèn)垃圾井噴的一年,戰(zhàn)場(chǎng)下移到縣城,對(duì)此A方陣企業(yè)都有直接感受。四線城市以及縣城垃圾焚燒占比大大提高,選址困難導(dǎo)致二三線以上城市也出現(xiàn)了3000噸以上的大型垃圾焚燒廠(詳情請(qǐng)點(diǎn)擊?:日處理超3000噸的大項(xiàng)目頻現(xiàn) 五因素催旺垃圾焚燒這把火)。在新增垃圾的趨勢(shì)中,跟上述數(shù)字匹配的是設(shè)計(jì)能力小于1200噸的垃圾規(guī)模在今年達(dá)到了新高,這意味著大量的縣城垃圾被收納焚燒。

圖31 歷年生活垃圾焚燒廠新增規(guī)模統(tǒng)計(jì)(數(shù)據(jù)來(lái)源:E20數(shù)據(jù)中心,請(qǐng)橫屏觀看)

4.3 低價(jià)競(jìng)爭(zhēng)今幾何

E20數(shù)據(jù)中心跟蹤分析了上述400多個(gè)廠的焚燒價(jià)格。可以看到2014年出現(xiàn)了明顯的“低價(jià)競(jìng)爭(zhēng)”;2015、2016年經(jīng)過(guò)各方呼吁以后,市場(chǎng)投標(biāo)價(jià)格略有提高,約70元/噸左右;2017年目前來(lái)看又好于前兩年。但根據(jù)調(diào)研情況顯示,屬地型的地方企業(yè)垃圾價(jià)格遠(yuǎn)高于市場(chǎng)化價(jià)格,其原因值得思考。另外,E20研究院詳細(xì)分析了規(guī)模對(duì)垃圾焚燒投標(biāo)價(jià)格的影響,在刨除過(guò)高的屬地型價(jià)格后,在市場(chǎng)競(jìng)爭(zhēng)中最高的垃圾處理平均投標(biāo)價(jià)格在1200噸-2000噸規(guī)模的項(xiàng)目中。

圖32 生活垃圾焚燒價(jià)格統(tǒng)計(jì)(數(shù)據(jù)來(lái)源:E20數(shù)據(jù)中心)

編者注:很不幸,話音剛落,一周后安徽省太湖縣垃圾焚燒發(fā)電BOT項(xiàng)目,安徽皖能環(huán)保發(fā)電有限公司以中標(biāo)垃圾處理費(fèi)單價(jià)15元/噸為2017年的垃圾焚燒價(jià)格競(jìng)爭(zhēng)砸響了刺耳的一聲鐘音。

【第5章】只爭(zhēng)朝夕:垃圾焚燒主戰(zhàn)場(chǎng)盤(pán)點(diǎn)

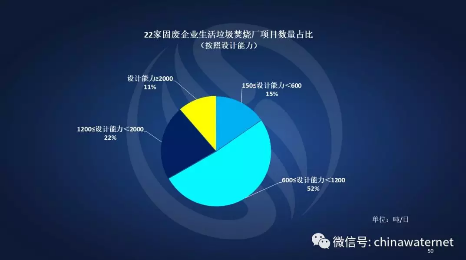

最后,薛濤對(duì)本年度的垃圾焚燒行業(yè)市場(chǎng)進(jìn)行了盤(pán)點(diǎn)。根據(jù)E20數(shù)據(jù)中心對(duì)22家固廢企業(yè)的生活垃圾焚燒廠設(shè)計(jì)處理能力的統(tǒng)計(jì),規(guī)模為600噸/日-1200噸/日的焚燒廠數(shù)量占比最大,達(dá)到52%,其他規(guī)模的焚燒廠占比分布比較均勻。

圖33 22家固廢企業(yè)生活垃圾焚燒廠項(xiàng)目數(shù)量占比(數(shù)據(jù)來(lái)源:E20數(shù)據(jù)中心)

下面這張比例圖統(tǒng)計(jì)了22家固廢企業(yè)的生活垃圾焚燒廠規(guī)模分布,可以看出每家企業(yè)的側(cè)重及布局各有不同。此外,固廢行業(yè)領(lǐng)頭羊光大國(guó)際的布局一直值得關(guān)注,大家可以點(diǎn)擊他們的演講視頻?:光大國(guó)際楊仕橋:新形勢(shì)下的垃圾焚燒發(fā)展之路。

編輯: 程彩云

目前在中國(guó)科學(xué)院生態(tài)環(huán)境研究中心攻讀博士學(xué)位,此前分別在武漢大學(xué)和北京大學(xué)光華管理學(xué)院獲得理學(xué)學(xué)士和工商管理碩士學(xué)位。

現(xiàn)任E20環(huán)境平臺(tái)執(zhí)行合伙人和E20研究院執(zhí)行院長(zhǎng),湖南大學(xué)兼職教授,華北水利水電大學(xué)管理與經(jīng)濟(jì)學(xué)院客座教授,中科院生態(tài)環(huán)境研究中心碩士生校外導(dǎo)師,天津大學(xué)特聘講師,并兼任北京大學(xué)環(huán)境學(xué)院E20聯(lián)合研究院副院長(zhǎng),國(guó)家發(fā)改委和財(cái)政部PPP雙庫(kù)的定向邀請(qǐng)專家,世界銀行和亞洲開(kāi)發(fā)銀行注冊(cè)專家(基礎(chǔ)設(shè)施與PPP方向)、國(guó)家綠色發(fā)展基金股份有限公司專家咨詢委員會(huì)專家?guī)鞂<摇腿麪柟s亞太區(qū)域中心化學(xué)品和廢物環(huán)境管理智庫(kù)專家、中國(guó)環(huán)保產(chǎn)業(yè)研究院特聘專家、中國(guó)環(huán)保產(chǎn)業(yè)協(xié)會(huì)環(huán)保產(chǎn)業(yè)政策與集聚區(qū)專業(yè)委員會(huì)委員。住建部指導(dǎo)《城鄉(xiāng)建設(shè)》雜志編委、《環(huán)境衛(wèi)生工程》雜志編委、財(cái)政部指導(dǎo)《政府采購(gòu)與PPP評(píng)論》雜志編委,并擔(dān)任上海城投等上市公司獨(dú)立董事。

在PPP專業(yè)領(lǐng)域,薛濤現(xiàn)任清華PPP研究中心投融資專業(yè)委員會(huì)專家委員、全國(guó)工商聯(lián)環(huán)境商會(huì)PPP專委會(huì)秘書(shū)長(zhǎng)、中國(guó)PPP咨詢機(jī)構(gòu)論壇第一屆理事會(huì)副秘書(shū)長(zhǎng)、生態(tài)環(huán)境部環(huán)境規(guī)劃院PPP中心專家委員會(huì)委員、國(guó)家發(fā)改委國(guó)合中心PPP專家?guī)斐蓡T、中國(guó)青年創(chuàng)業(yè)導(dǎo)師、中央財(cái)經(jīng)大學(xué)政信研究院智庫(kù)成員、中國(guó)城投網(wǎng)特聘專家等。

20世紀(jì)90年代初期,薛濤在中國(guó)通用技術(shù)集團(tuán)負(fù)責(zé)世界銀行在中國(guó)的市政環(huán)境基礎(chǔ)設(shè)施項(xiàng)目管理,其后在該領(lǐng)域積累了十二年的環(huán)境領(lǐng)域PPP咨詢及五年市場(chǎng)戰(zhàn)略咨詢經(jīng)驗(yàn),曾為美國(guó)通用電氣等多家國(guó)內(nèi)外上市公司提供咨詢服務(wù),對(duì)環(huán)境領(lǐng)域的投融資、產(chǎn)業(yè)發(fā)展和市場(chǎng)競(jìng)合格局有著深刻理解;2014年初加入E20研究院并兼任清華大學(xué)環(huán)保產(chǎn)業(yè)研究中心副主任,著力于環(huán)境產(chǎn)業(yè)與政策研究、PPP以及企業(yè)市場(chǎng)戰(zhàn)略指導(dǎo)等方向。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國(guó)水網(wǎng) 版權(quán)所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問(wèn):北京市康達(dá)律師事務(wù)所劉文義律師 京ICP備10040015號(hào)-8 京公網(wǎng)安備:11010802035285

京公網(wǎng)安備:11010802035285