時間:2016-09-23 10:36

來源:中宜環科環保產業研究

作者:和君咨詢集團

在環保各子行業中,固廢處理行業具有投入大、周期長、回報穩定的特點。本篇中,我們對A股14家固廢處理行業上市公司進行了掃描,并選取其中有代表性的公司,對其發展脈絡進行深入分析。

特別說明,本研究不是環保行業的投資指南,亦不構成任何推薦,作為回顧性研究,僅代表了我們對于行業的觀察和思考。

一、固廢處理行業上市公司基本情況

(一)板塊分布

A股市場上市公司主營業務涉及固廢處理的企業共有14家,其中主板上市7家,中小板4家,創業板3家。

圖1 固廢處理行業上市公司板塊分布

數據來源:wind,和君分析

(二)地域分布

固廢處理上市公司大多位于經濟較發達地區,地域分布較分散,其中江蘇省、廣東省有3家企業,浙江、北京有2家企業,其余分布在湖北省、湖南省、安徽省和上海市。

圖2 固廢處理行業上市公司地域分布

數據來源:wind,和君分析

(三)規模分析

14家固廢處理上市公司市值較大,均超過40億。以2016年6月30日收盤價計算,市值最高為城投控股總市值約429億,最低為雪浪環境,總市值約43億。

圖3 固廢處理行業上市公司市值分析圖

數據來源:wind,和君分析

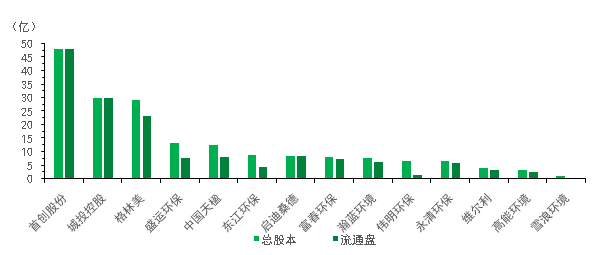

14家固廢處理上市公司總股本差異較大,最大為首創股份為48.21億股,股本最小為雪浪環境為1.20億股。在流通比例方面,除偉明環保流通比例約19%,雪浪環境流通比例約40%外,其余企業的流通比例均超過50%。

圖4 固廢處理行業上市公司股本分析圖

數據來源:wind,和君分析

截至2015年年末,上市的14家公司總資產均值為117.76億,最高城投控股總資產438.19億,最低雪浪環境14.06億。公司的資產負債率差異較小,集中在40%~60%,均值為51.17%。

圖5 固廢處理行業上市公司資產分析圖

數據來源:wind,和君分析

二、固廢處理行業上市公司近三年表現盤點

(一)盈利能力

1. 凈利潤率

14家上市公司2015年的凈利潤率均值為19.84%。其中,城投控股、盛運環保、偉明環保3家公司的凈利潤率大于40%;格林美的凈利潤率最低,僅為4.27%。但城投控股、盛運環保凈利潤主要來自于股權投資。

我們對近三年的歸屬母公司凈利潤率復合增長率進行了統計,每年凈利潤為正且復合增長率較快的企業有盛運環保107.82%、城投控股38.75%、偉明環保35.69%及啟迪桑德29.44%。

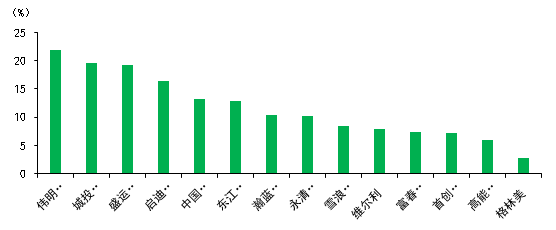

2. 凈資產收益率

14家上市公司2015年的凈資產收益率均值為11.67%。其中,偉明環保、城投控股、盛運環保、啟迪桑德4家公司的凈資產收益率大于15%;格林美凈資產收益率最低,只有2.84%。

圖7 固廢處理行業上市公司凈資產收益率分析圖

數據來源:wind,和君分析

(二)成長能力

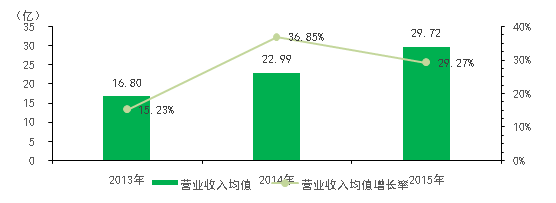

1. 營業收入

通過近三年營業收入均值分析,我們發現,固廢處理行業公司的營業收入增長較快。尤其在2014年行業增速超過30%,2015年也達到29%。通過統計,各企業近三年的復合增長率超過40%且每年的營業收入增速為正的企業有三家,分別為瀚藍環境[1]55.88%、格林美53.47%、啟迪桑德44.35%。

圖8 固廢處理行業上市公司營業收入分析圖

數據來源:wind,和君分析

[1]注:瀚藍環境的業務為綜合類環境服務,并不局限于固廢處理。

2. 總資產

近三年14家企業的總資產一直穩步上升,且增速較快。通過對14家企業的資產復合增長率進行分析,資產增速較快的企業有盛運環保55.61%、高能環境38.93%、瀚藍環境38.67%、格林美35.90%以及啟迪桑德35.79%。

圖9 固廢處理行業上市公司總資產分析圖

數據來源:wind,和君分析

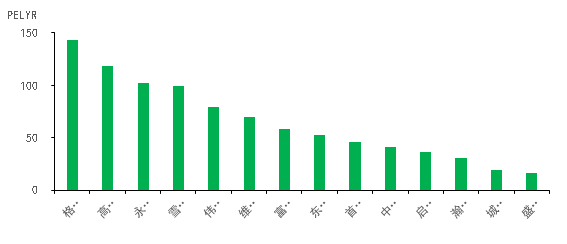

(三)資本市場表現

14家上市公司2015年PE均值為65.34。其中格林美PE值最高為143.46,盛運環保PE值最低為16.77。

圖10 固廢處理行業上市公司市盈率分析圖

數據來源:wind,和君分析

三、成功要素分析

我們選擇兩家表現突出、有代表性的固廢處理類公司進行深度分析,探索其在資本、產業、管理等方面的成功要素。根據上部分的分析,從盈利能力和成長性上看,盛運環保、城投控股、中國天楹、啟迪桑德表現頗為亮眼。但我們發現,盛運環保與城投控股的營收和利潤很大程度上來自于股權投資,在固廢處理行業中并不具有代表性。因此我們選擇啟迪桑德和中國天楹進行深度分析。

(一)啟迪桑德:布局完善,打造綜合市政環保平臺

圖12 啟迪桑德近五年來股價變動圖

數據來源:wind,和君分析

啟迪桑德于1993年10月在湖北省宜昌市成立,1998年2月在深圳主板上市。啟迪桑德的前身為國投原宜磷化股份有限公司,主營產品為磷化工及建材產品。

2002年12月31日,北京桑德環保集團公司協議受讓國投原宜實業60.61%的股份,實現借殼上市;2004年,公司簡稱變更為“國投資源”,主營業務轉變為市政給水及污水處理;2005年,公司簡稱變更為“合加資源”,主營包括工業原材料、污水處理和固廢處理,公司開始涉足固廢處理領域;2010年,公司簡稱變更為“桑德環境”,主營水處理和固廢處理項目。公司涉足水務行業較早,主要集中在湖北省內,經營穩定。

相對于水務行業,固廢處理行業發展較晚,發展空間較大,因此,啟迪桑德逐漸擴大固廢處理業務的占比,在生活垃圾綜合處理方面逐漸表現出明顯的優勢。2010年12月,桑德環境與重慶市南川區人民政府簽訂南川區生活垃圾處理的特許經營協議,快速的業務發展使得公司積累了成熟的項目運營經驗,并將業務擴張至山東、湖南等地。

在固廢處理方面,桑德環境并不局限在生活垃圾處理,擇機進入工業危廢回收、餐廚垃圾處理和醫療廢物處理領域。2011年12月,公司與湖北楚凱共同成立襄陽楚德在原再生科技有限公司,承擔電器電子、廢舊輪胎等再生資源項目;2012年1月,公司收購咸寧市興源物資再生利用有限公司。

在餐廚垃圾處理方面,2013年4月,公司投資成立金華格萊鉑興能源環保科技有限公司,在金華市開展餐廚廢棄物資源化利用和無害化處理項目。2013年7月,桑德環境收購淮安市康德醫療廢物處置有限公司,正式進軍醫療廢物處理領域。回顧公司從2010至2013年的發展,可謂動作頻頻,通過設立子公司,并購等方式,在生活垃圾處理業務穩步發展的同時,逐步延伸至工業危廢、醫療危廢、餐廚處理等領域。近五年,公司對外投資、收購事項超過五十次,業務種類還是地域分布均快速擴張。

2014年9月,桑德環境認購同屬于桑德集團的公司桑德國際股份,成為其第一大股東。本次認購之后,公司專注于固廢處理業務,將水務業務轉至桑德國際。兩個公司在獨立運營的前提下,能夠充分發揮技術、人員、市場等方面的協同作用,實現固廢處置領域和水務領域的共同發展。

2015年9月,公司大股東變為啟迪科服,實際控制人變為清華控股。2016年4月,啟迪桑德向10名投資者定增,募集資金約95億元,本次定增后,啟迪系持股比例提升至37.79%,國企背景進一步強化,股票簡稱也改為啟迪桑德。

啟迪桑德是清華系唯一的上市平臺,清華系的進入為公司發展提供了資金、技術、市場、政府等大量資源。目前,啟迪桑德已成為綜合化市政環保平臺,在水務、固廢、環衛領域擁有完善的產業鏈條,并能夠提供從項目投資、工程設計、工程咨詢、技術研發等一站式服務。

在互聯網轉型方面,公司打造了以“互聯網+”資源回收體系為核心的業務板塊,設立“易再生”網站布局線上資源,發布桑德環衛云平臺,并通過收購強化線下業務,確保“智慧環衛”落地。

(二)中國天楹:深耕垃圾焚燒發電的典范

圖13 中國天楹近五年來股價變動圖

數據來源:wind,和君分析

江蘇天楹成立于2006年,主營業務是垃圾焚燒業務及設備的生產。2014年6月,中國科建股份有限公司發行股份購買了江蘇天楹環保能源有限公司100%股權,并將股票簡稱變為中國天楹。

中國天楹的優勢包括項目運營經驗和裝備制造能力方面。是垃圾焚燒發電是中國天楹最重要的主營業務。由于垃圾焚燒發電廠屬于市政工程,政府為保證項目的安全運營,通常要求投資者或工程公司具有項目運作的經驗和示范工程,因此,較早進入市場的企業易于獲取政府的信任。

中國天楹于2006年取得第一個垃圾焚燒發電項目,之后陸續建成并投運了江蘇啟東、江蘇如東、江蘇海安、福建連江、山東濱州、深圳大貿六個垃圾焚燒發電項目。此外,公司正在建設和籌備建設的垃圾焚燒發電項目有七個,地點包括吉林、黑龍江、山東、安徽、陜西和河南,覆蓋范圍非常廣。2015年2月,公司成功地完成了對深圳平湖垃圾發電二期項目的并購,實現了外延式增長。同時,公司具有垃圾焚燒發電的裝備制造能力,為在建垃圾焚燒發電項目快速推進提供了有力保障。

為了實現產業擴張與資源整合,中國天楹于2014年12月投資成立了深圳前海天楹環保產業基金有限公司,并長期的經驗積累與快速地業務發展,積極布局海外市場。2015年9月,公司買斷了比利時WATERLEAU公司Energize?垃圾轉化能源技術,奠定了世界范圍內的行業技術優勢。

2015年,公司也參與了垃圾焚燒行業最大的并購案,德國EEW項目,并進入最后一輪。德國EEW公司是歐洲垃圾焚燒發電的領先企業,與公司主業高度吻合。雖然最終遺憾地失之交臂,這次經歷也為中國天楹積累了國際化道路的寶貴經驗。2015年,公司成立了海外事業部負責開拓國際市場,于2015年6月與上海和山機電成套有限公司簽訂《泰國VKE垃圾焚燒發電工程項目設備交鑰匙工程總承包合同》。

此外,在產業鏈的上游,中國天楹逐步涉及垃圾清掃收運定新興環衛服務,下游方面成立填埋氣事業部,向填埋場廢氣資源化方向發展。綜合來看,中國天楹是一家專注于垃圾焚燒發電的企業,通過在垃圾焚燒發電領域的深耕細作,逐步建立自身的產業競爭優勢,實現垃圾發電產出最大化。

附錄固廢處理行業上市公司名單

固廢處理行業A股上市公司情況簡表

數據來源:WIND,和君分析

編輯:張偉

版權聲明: 凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285