時間:2017-07-31 11:21

來源:宇墨智庫

對比去年六月的9起并購,今年同期并購數量有所下降,僅發生6起并購事件,其中一起海外并購;一起本應于六月底進行的并購(創業集團),因為某些先決條件,協議延期。縱觀上半年,如此前分析,環保并購潮不管是在數量還是金額上,都在趨于低落。值得注意的是,六月案件雖少,行業集中度卻非常高,兩家上市公司進入危廢領域,再升科技及其子公司執行4起干凈空氣領域的并購。

看點一:再升科技單月四起并購,重磅完善干凈空氣領域產業鏈

我國的干凈空氣行業屬于加速發展的新興市場,據統計,2016年,我國空氣凈化器市場規模已達到574萬臺,產品的零售量和零售額同比增長19.3%和23.6%,預計未來銷量增速仍將保持30%-35%,2017年銷售規模可達1000億元以上,2020年可達3000億元。如此誘人的一塊蛋糕,自然引來了大量的進入者,進入者的良莠不齊與行業規范的缺失導致市場魚龍混雜。

但是近幾個月《空氣凈化器用濾網過濾器》、《空氣凈化器用靜電式集塵過濾器》兩個行業標準終于進入收尾階段,預計2018年出臺,國內的空氣凈化行業必將逐步趨于日常化和規范化,迎來一波整合洗牌。變革尚未正式開啟,聽到風聲的上市公司,包括家電制造商、科技公司等,都已在憑自身科技、資金和品牌實力,加速產業布局。其中,再升科技是一個典型,六月份可謂收購參股動作不斷。

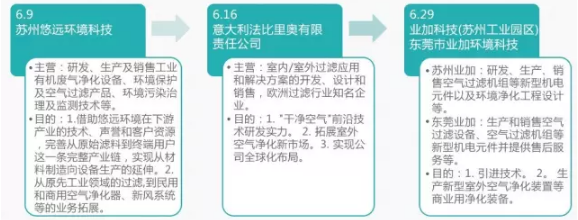

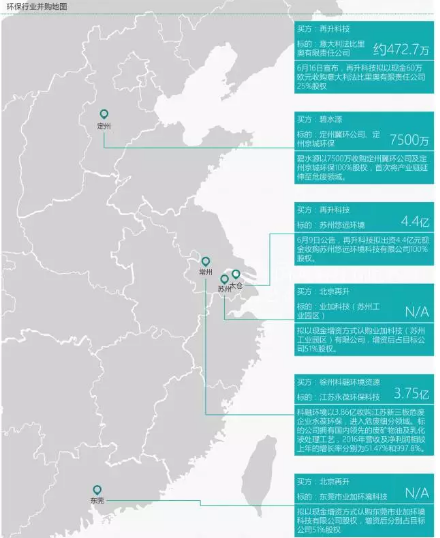

再升科技一直積極完善在清潔空氣領域的產業鏈,去年,公司收購重慶紙研院(現已成全資子公司);今年2月份出資5100萬元(占比51%)成立北京再升干凈空氣科技有限公司;6月9日公告,公司擬出資4.4億元現金收購蘇州悠遠環境科技有限公司100%股權;6月16日宣布,擬以現金60萬歐元收購意大利法比里奧有限責任公司25%股權;6月29日宣布,北京再升與Aire-PlusSystemsPteLtd.、GoldenAllianceManagementLtd.、ChiaMiaNguang和ChiaKarLipDaniel簽署合作框架意向書,擬以現金增資方式認購業加科技(蘇州工業園區)有限公司和東莞市業加環境科技有限公司股權,增資后分別占目標公司51%股權。短短一個月連續四起的收購,足可見再升科技希望迅速拓寬產業鏈、搶占市場的強烈意愿。再升科技的并購時間軸如下:

綜上,再升科技的并購目標,“外延”多于“內生”,外延包括三方面:技術(引進室外空氣凈化技術)、技術應用范圍(材料到終端設備,工業到民/商用)和地區(結合之前的海外并購,布局全球化)。2016年,憑借清潔空氣領域的發展機遇與自身科技實力,再升科技就已實現了3.20億元的營業收入,同比增長36.95%;8019萬的凈利潤,增幅56.67%。如今緊跟政策,增加產品范疇,加強在民用商用空氣凈化設備領域的競爭力,預計在兩部標準出臺前,企業會繼續加速并購和整合的步子,力爭先機。而現在已在市場中的玩家,也須有足夠的危機意識,除了再升,還有許多上市公司正對這塊市場虎視眈眈,沒有核心技術、創新性不足的中小企業,即將迎來一場激烈的戰爭。

看點二:危廢標的成為“香餑餑”

在6月的四起并購案中,科融環境和碧水源均選擇了危廢標的。6月29日,科融環境公告稱以3.85億收購江蘇新三板標的永葆環保70%的股權。永葆環保掌握處置廢酸、含鋁污泥等廢棄物及有用物質資源綜合利用全套工藝流程并擁有廢礦物油、廢乳化液無害化處置的全自動處理工藝,其業務相關的廢礦物油過濾與分離設備被列入發改委2017年《戰略性新興產業重點產品和服務指導目錄》,在未來將有很大發展。據永葆環保16年年報數據顯示,其營收及凈利潤相較上年的增長率分別為51.47%和997.8%,且報告期內的危廢處置業務收入同比增長155%,占營業收入的49.72%。而科融環境則因為鍋爐改造行業不景氣而在去年產生大幅業績下滑,此次收購有望迎來新的業績拐點。

除此以外,碧水源也于6月2日通過公告宣布收購河北兩家廢物處理公司,首次進入危廢領域。其中定州市冀環危險廢物治理有限公司持有《國家危險廢物名錄》49類危廢中醫療廢物、廢有機溶劑、廢礦物油等13類的處理資質,是定州唯一擁有危廢處理資質的企業。碧水源此次看中危廢領域,不僅有利于延長產業鏈,同時可以創造新的利潤點。

此前東方園林、雪浪環境等公司同樣通過跨界涉足危廢并實現了營收的持續增長。可以看出,不管是如科融這類傳統業務受沖擊,急需轉型的企業,還是如碧水源這類在原有領域已非常成熟,意欲增加盈利面的公司,都將多元化的目光瞄準了危廢市場。我國危廢市場持續景氣,業內預測數據顯示,我國危廢產量在2017年將達到5581噸,對應處理業務總產值超過1227.81億元。企業選擇在此時收購那些擁有系列資質、一定項目經驗積累的“香餑餑”可以繞過危險廢物經營許可證3年左右漫長的評定周期并建立自己的技術和管理壁壘,最有效地進入該領域,優先搶占市場份額。

在地區選擇方面,兩起并購也有相通之處。江蘇省連續三年工業危廢產量均在250萬噸以上,為全國第三,而科融環境作為本省企業,選擇收購永葆環保更有優勢。同樣地,碧水源處于京津冀地區,擁有秦皇島碧水源、正定碧水源等多個子公司,并有多個標桿性工程項目經驗,在河北有著絕對的現有資源優勢。本土跨界的收購有助于與原有的資源形成協同效應,提升區域優勢,增強綜合競爭力。

編輯:程彩云

版權聲明: 凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285