8月16日啟迪桑德發(fā)布了半年度報告。報告顯示,2016年上半年,啟迪桑德實現(xiàn)營收34億1262萬1474.91元,較上年同期增長 39.37%;凈利潤為4億3927萬7920.43元, 較上年同期增長16.49%。以下為廣發(fā)環(huán)保發(fā)布的啟迪桑德中報點評:

摘要:

1 凈利潤增長16%,再生資源業(yè)務拖累整體毛利率

公司2016年上半年實現(xiàn)營業(yè)收入34.13億元,同比增長39.37%;歸屬于上市公司股東凈利潤4.39億元,同比增長15.70%。公司收入大幅增長主要來自于再生資源業(yè)務和環(huán)衛(wèi)業(yè)務分別大幅增長448%和263%,同時由于再生資源毛利率較低(僅為6.09%),毛利率同比下降6.12個百分點至29.92%。

2 環(huán)衛(wèi)、再生資源業(yè)務擴張迅速,市政工程業(yè)務同比下滑

分業(yè)務來看,環(huán)衛(wèi)方面,公司上半年在安徽、河北、山東、河南等多地區(qū)拓展環(huán)衛(wèi)業(yè)務,環(huán)衛(wèi)業(yè)務實現(xiàn)收入2.99億元,同比增長263%,毛利率21.48%,同比下降2.9個百分點;再生資源方面,公司加快并購步伐,固體廢棄物處理業(yè)務實現(xiàn)收入8.91億元,同比增長448%,毛利率僅為6.09%,同比下降6.5個百分點;市政施工業(yè)務實現(xiàn)收入13.01億元,同比下降22.64%,毛利率維持穩(wěn)定。

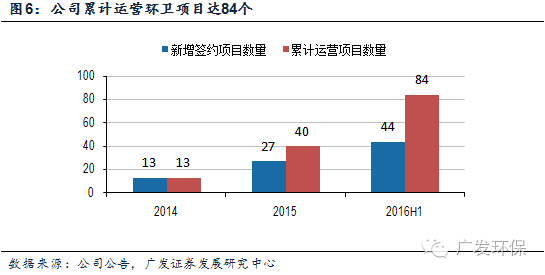

3 投運環(huán)衛(wèi)項目達84個,再融資為其擴張?zhí)峁姶筚Y金支持

公司在環(huán)衛(wèi)領域布局迅速,2014 年全年簽約項目13 個,2015 年簽約項目27 個,2016 年上半年新增項目數(shù)量44個,截至2016年上半年,公司環(huán)衛(wèi)業(yè)務已在河北、廣東、安徽、山東等16個省實現(xiàn)布局,已投入運營的環(huán)衛(wèi)服務項目84個,洽談中具備實施條件的意向性項目約260 個左右。根據(jù)公司業(yè)務發(fā)展計劃,公司95億元再融資中59億元用于環(huán)衛(wèi)一體化平臺及新增基礎環(huán)衛(wèi)運營項目230個,將為公司環(huán)衛(wèi)業(yè)務迅速擴張?zhí)峁姶蟮馁Y金支持。

4 清華系大手筆參與定增,打造成為中國版的WM

考慮增發(fā)攤薄,預計公司16-18年EPS分別為0.99、1.25、1.51元,對應16-18年PE分別為32X、26X、21X。此次控股股東啟迪科服及一致行動人大手筆參與定增(認購55億元),公司或?qū)⒊蔀榍蹇丨h(huán)保資源的整合平臺,固廢行業(yè)龍頭地位進一步穩(wěn)固,有望打造成為中國版的WM。公司再融資已經(jīng)獲得證監(jiān)會受理,建議密切關注公司增發(fā)進程,給予“買入”評級。

5 風險提示

再生資源業(yè)務盈利下滑,環(huán)衛(wèi)競爭加劇導致毛利率下降。

盈利預測

中報點評:

1 凈利潤增長16%,再生資源業(yè)務拖累整體毛利率

公司2016年上半年實現(xiàn)營業(yè)收入34.13億元,同比增長39.37%;歸屬于上市公司股東凈利潤4.39億元,同比增長15.70%。公司收入大幅增長主要來自于再生資源業(yè)務和環(huán)衛(wèi)業(yè)務分別大幅增長448%和263%,同時由于再生資源毛利率較低(僅為6.09%),毛利率同比下降6.12個百分點至29.92%。

2 環(huán)衛(wèi)、再生資源業(yè)務擴張迅速,市政工程業(yè)務同比下滑

分業(yè)務來看,環(huán)衛(wèi)方面,公司上半年在安徽、河北、山東、河南等多地區(qū)設立環(huán)衛(wèi)項目公司,環(huán)衛(wèi)業(yè)務實現(xiàn)收入2.99億元,同比增長263%,毛利率21.48%,同比下降2.9個百分點;再生資源方面,公司加快并購步伐,固體廢棄物處理業(yè)務實現(xiàn)收入8.91億元,同比增長448%,毛利率僅為6.09%,同比下降6.5個百分點;市政施工業(yè)務實現(xiàn)收入13.01億元,同比下降22.64%,毛利率維持穩(wěn)定。截至2016年上半年,公司市政施工、再生資源業(yè)務、環(huán)保設備分別占到收入的38%、26%和22%,但毛利則主要依靠市政施工和環(huán)保設備貢獻,其毛利占比分別為43%和39%。

3 投運環(huán)衛(wèi)項目達84個,再融資為其擴張?zhí)峁姶筚Y金支持

公司在環(huán)衛(wèi)領域布局迅速,2014 年全年簽約項目13 個,2015 年簽約項目27 個,2016 年上半年新增項目數(shù)量44個,截至2016年上半年,公司環(huán)衛(wèi)業(yè)務已在河北、廣東、安徽、山東等16個省實現(xiàn)布局,已投入運營的環(huán)衛(wèi)服務項目84個,洽談中具備實施條件的意向性項目約260 個左右。根據(jù)公司業(yè)務發(fā)展計劃,公司95億元再融資中59億元用于環(huán)衛(wèi)一體化平臺及新增基礎環(huán)衛(wèi)運營項目230個,將為公司環(huán)衛(wèi)業(yè)務迅速擴張?zhí)峁姶蟮馁Y金支持。

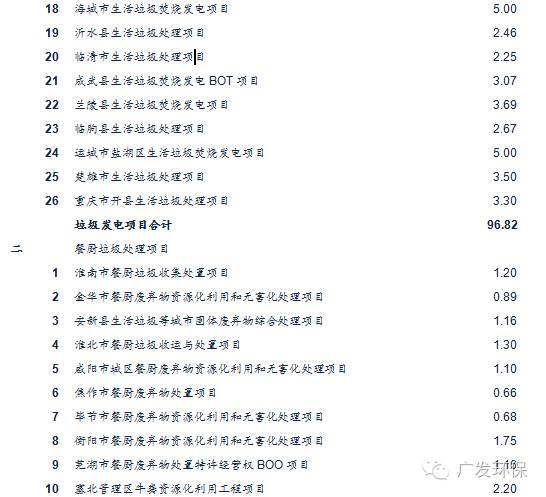

4 垃圾焚燒及餐廚垃圾在手訂單充沛,業(yè)務穩(wěn)增長有保障

公司目前通過BOT等方式取得的運營類垃圾焚燒發(fā)電項目26項(不含EPC工程施工項目),涉及建設投資總金額96.82億元;餐廚垃圾處理項目13項,涉及建設投資總金額15.70億元,垃圾焚燒發(fā)電和餐廚垃圾處理項目合計投資金額112.52億元。在建再生資源產(chǎn)業(yè)園項目2個,在建或待建EPC工程總包項目6個。公司垃圾焚燒及餐廚垃圾在手訂單充沛,業(yè)務穩(wěn)增長有保障。

5 清華系大手筆參與定增,打造成為中國版的WM

考慮增發(fā)攤薄,預計公司16-18年EPS分別為0.99、1.25、1.51元,對應16-18年PE分別為32X、26X、21X。此次控股股東啟迪科服及一致行動人大手筆參與定增(認購55億元),公司或?qū)⒊蔀榍蹇丨h(huán)保資源的整合平臺,固廢行業(yè)龍頭地位進一步穩(wěn)固,有望打造成為中國版的WM。公司再融資已經(jīng)獲得證監(jiān)會受理,建議密切關注公司增發(fā)進程,給予“買入”評級。

6 風險提示

再生資源業(yè)務盈利下滑,環(huán)衛(wèi)業(yè)務競爭加劇導致毛利率水平下降。

編輯:張偉