時間:2017-11-02 11:25

來源:宇墨Umore

作者:王慧芳

本文旨在用幾組數據對過去三個月的并購市場做一個簡單的回顧,作為讀者判斷下半年趨勢的參考。

固廢市場持續整合

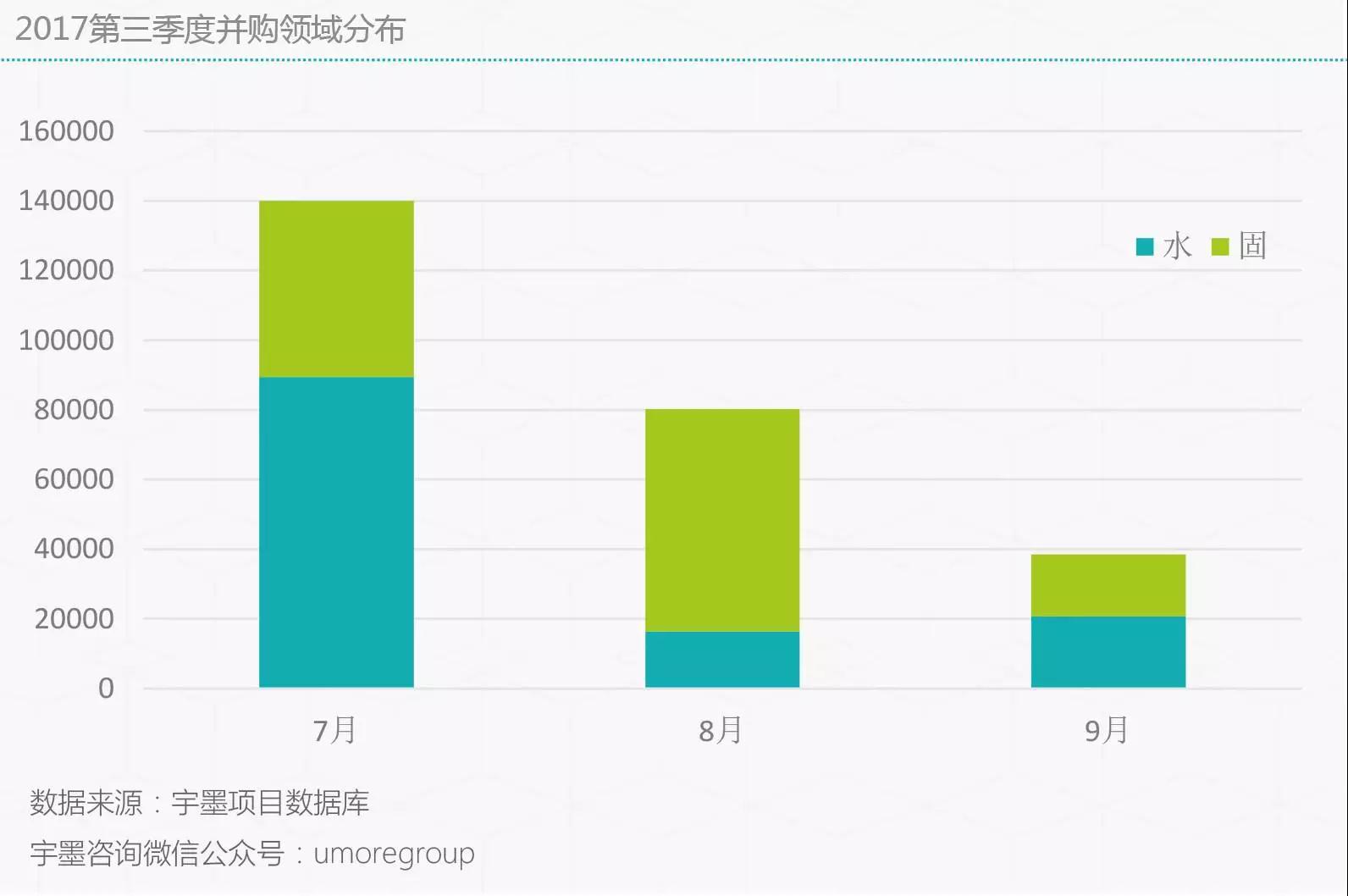

國內環保并購市場的主流依然是水處理與固廢處置,但是2017年第三季度,水處理領域不管在數目還是涉及金額方面都趨于低迷。相比而言,固廢處置已然成為當前并購市場穩定而強勁的組成部分。原因在前兩個月的地圖分析得非常清楚,一是環衛一體化市場的崛起,二是業內對危廢行業的高度看好和政策的催化。

危廢標的受追捧

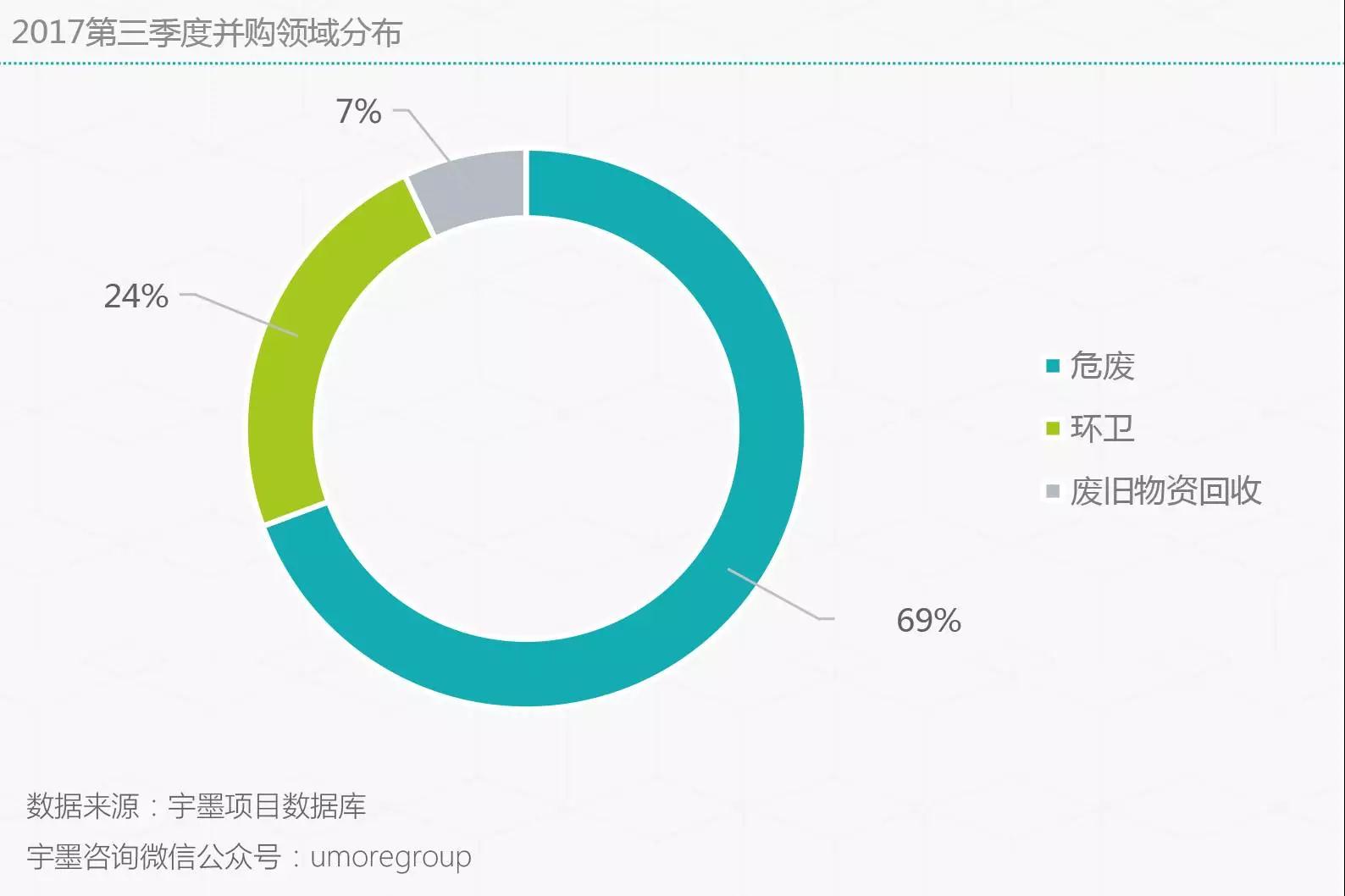

從第三季度固廢處置細分領域來看,環衛這一此前備受冷落的市場雖發展迅速,受到北控和天楹等龍頭企業的青睞,但不知是否同北控所說“環衛市場仍過于散亂,缺少規范,大企業難以適應”,7月之后并無太大起色,未發生并購案件。但危廢領域數量穩定,基本保持每月一到兩例并購,且已出現大金額交易,可見危廢企業已成為固廢處置中最為搶手的標的。

本地收購主導

四起危廢并購案件中,三起為本地收購,宇墨認為有以下幾個原因。首先,毋庸置疑,企業基于對當地政策和市場的了解更易接觸和成功收購當地的中小企業,也更容易同原有業務形成協同效應。比如東江環保有廣東省國資委旗下的廣晟公司協助,在地區意識較強的廣東資源優勢明顯,收購的成功率自然更高。而危廢門檻相對較高,收購在佛山已有項目的富龍環保對其鞏固珠三角的地位也十分有利。另外,這三家買方企業本身所處的區域特點也非常重要。國內危廢以工業危廢為主,而工業危廢產生量大部分集中在東部和西北部工業化地區。京津冀里的河北、東部的江浙滬和安徽均是坐擁大量市場。另外, 2016年環保部官方數據顯示江蘇和廣東分別為國內擁有危廢經營許可證數量最多和第三的省份。巨大的市場和充足的標的選擇就決定了這些地區的企業無需舍近求遠,在選擇標的時更看重地區的內生而不是外延。

最后,宇墨預計受第三季度7月底我國出臺的《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》和8月初公布的《固定污染源排污許可分類管理名錄(2017年版)》激勵,國內下半年的固廢市場仍將加速整合,并有望出現多起高價訂單,山東、浙江和上海地區的收購數量或增加。

附表:2017第三季度標的企業分布

編輯:程彩云

版權聲明: 凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285