時間:2016-09-05 10:58

來源:廣發環保微信

作者:郭鵬

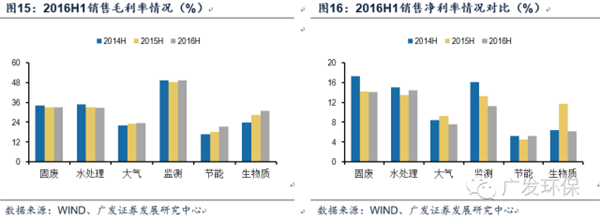

從其他財務指標來看,水處理、固廢和監測行業毛利率、凈利率水平較高,2016年上半年凈利潤率達到14.48%、14.05%、11.2%;節能、生物質和大氣行業則毛利率、凈利潤率較低,2016年上半年凈利率僅為5.26%、6.13%、7.6%,這與大氣治理行業競爭激烈及節能行業下游不景氣有關。資產負債率方面,監測儀器行業相對較低,僅為22.67%,遠低于其他行業。

3 大中市值公司業績較好,顯示出強者越強的格局

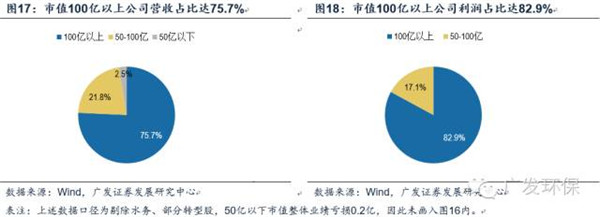

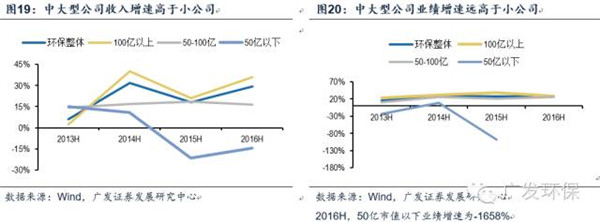

以市值區分,100億以上、50-100億、50億以下公司分別貢獻營業收入302、87、10億元;歸屬母公司凈利潤35.5、7.3、-0.3億元,大市值公司占據了7成的收入和8成的利潤。從同比數據來看,2016年上半年100億以上市值公司在收入、利潤端增速均高于小市值板塊,分別達到36%、28%,是支撐環保板塊收入、利潤增長的主要動力,并且大公司和小公司增速差距有拉大的趨勢,顯示出強者越強的格局。

100億市值以上公司和50-100億市值之間的公司利潤占到全部利潤的82.9%和17.1%,50億市值以下公司利潤總和出現虧損。與此同時,盈利情況也持續分化,16年上半年,大公司(100億市值以上)業績增速28%,中型公司(50-100億市值)業績增速26%,小公司(50億市值以下)增速為負。

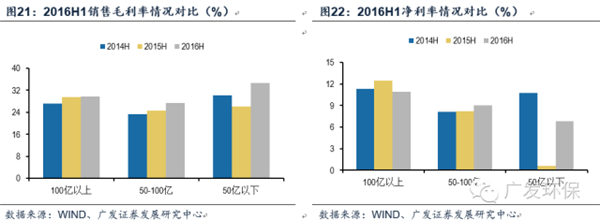

從其他財務指標來看,大市值公司在ROE、凈利率方面領先中小市值公司。100億以上市值公司凈利潤率為10.88%,50億以下公司僅為6.84%。在毛利率及應收賬款周轉率方面,大市值公司與中型市值公司差異不大。

4 PPP類公司業績顯著好于非PPP類公司,并購顯著推動高成長

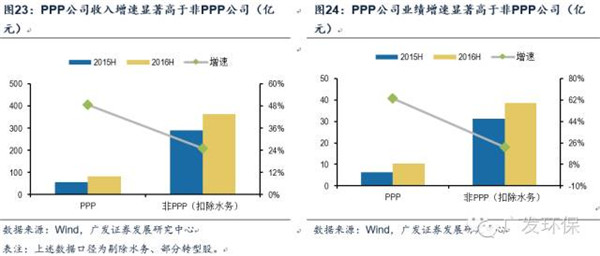

從中報來看,PPP類公司業績增速顯著高于非PPP類,并購顯著推動高成長。在國家力推PPP的同時,PPP訂單向上市公司轉移的趨勢非常顯著,帶來業績上的體現。承接PPP項目的公司2016年上半年收入增速49%,顯著高于非PPP類公司的25%;PPP類公司上半年業績增速63%,遠遠高于非PPP類公司的23%。

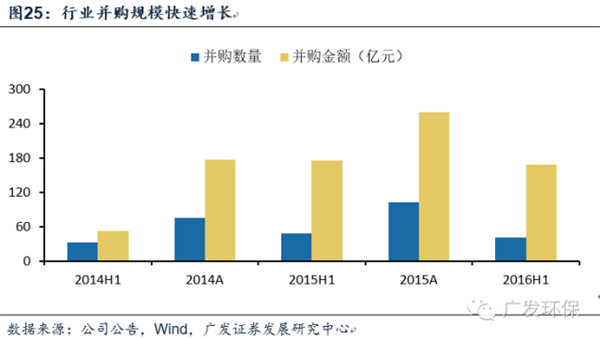

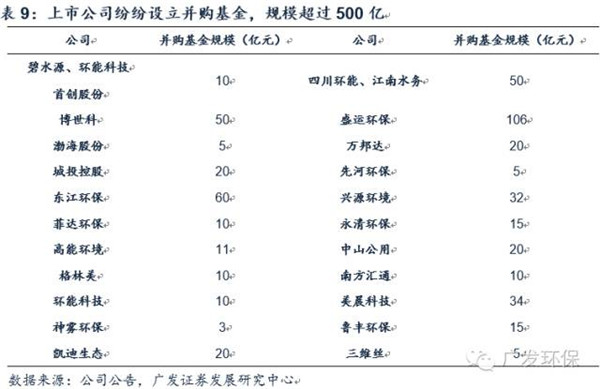

在PPP大潮中,很多上市公司尋求并購打造綜合型環保平臺,提升自身承接PPP訂單能力。2014年下半年以來,環保行業并購明顯提速,2015年并購102起,總金額259.1億元,同比增長47%。2016年上半年并購41起,總金額達168.4億元。同時,環保上市公司設立的并購產業基金規模超過500億元。

并購對業績提振作用也較為顯著。2016年上半年,并購類和非并購類的收入增速分別為43%和14%,業績增速分別為53%和3%。

編輯:趙凡

版權聲明: 凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285